devient obligatoire pour le règlement de l’impôt sur le revenu des sociétés")

Auteur: Patchanok Kluabkaew, SAP Finance Lead

Mise à jour importante pour les entreprises en Pologne !

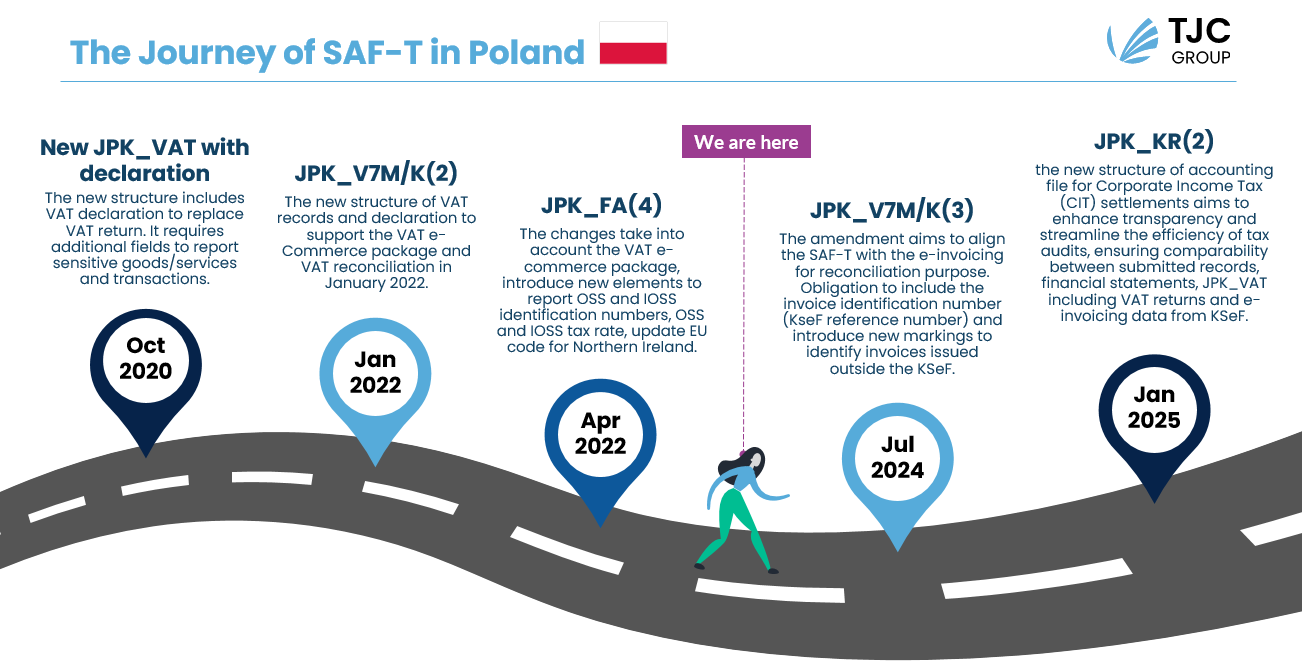

Un projet de règlement du ministre des Finances devrait faire passer le fichier comptable SAF-T Pologne (JPK_KR) du statut d’option à celui d’obligation pour les règlements de l’impôt sur le revenu des sociétés. Cette modification de la loi sur l’impôt sur les sociétés vise à améliorer la transparence et à rationaliser l’efficacité des contrôles fiscaux, en garantissant la comparabilité entre les documents soumis, les déclarations financières et le fichier JPK_VAT, notamment les déclarations de TVA et les données de facturation électronique du système KSeF. La phase de consultation est actuellement en cours et le règlement devrait entrer en vigueur le 1er janvier 2025.

Vous trouverez ici la proposition de la nouvelle structure JPK_KR publiée par le gouvernement polonais.

Le calendrier du SAF-T Pologne sera le suivant :

- 1er janvier 2025 : Applicable aux grands contribuables de l’impôt sur les sociétés (revenus supérieurs à 50 millions d’euros) et aux groupes de capital fiscal.

- 1er janvier 2026 : extension aux autres contribuables assujettis à l’impôt sur les sociétés et à l’impôt sur le revenu des personnes physiques tenus de transmettre le fichier JPK_VAT.

- 1er janvier 2027 : entrée en vigueur pour tous les contribuables assujettis à l’impôt sur le revenu des sociétés.

La nouvelle structure JPK_KR comporte d’autres exigences concernant des données clés :

- Données d’identification de la structure contractant le contribuable.

- Numéro d’identification de la facture dans le système national de facturation électronique (numéro de référence KSeF).

- Marques (tags) identifiant les comptes comptables au niveau du segment de la balance générale (“ZOiS”).

- Les données confirmant l’acquisition, la création ou la suppression d’une immobilisation ou d’une immobilisation incorporelle.

- Le montant, le type et la classification des différences entre le bilan et le résultat fiscal, y compris :

◽ les charges fiscales qui ne sont pas des charges de bilan

◽ les coûts du bilan qui ne sont pas des charges fiscales

◽ les recettes fiscales qui ne sont pas des recettes de bilan

◽ les revenus du bilan qui ne sont pas des revenus imposables

◽ revenus non imposables

◽ les coûts liés aux revenus non imposables

◽ les revenus non imposables. - Le montant et la nature des revenus imposables pour les contribuables imposés au forfait sur le revenu des sociétés.

Nous vous recommandons de vous pencher sur ce sujet sans attendre et d’analyser vos systèmes financiers et comptables afin de vous assurer de leur conformité avec les nouvelles exigences. TJC Group est là pour répondre à vos questions sur le SAF-T Pologne ou sur toute autre exigence du SAF-T, ainsi qu’aux questions relatives à la facturation électronique.

Restez informé, restez conforme ! Inscrivez-vous à la newsletter de B2G TJC Group pour recevoir les dernières mises à jour sur SAP Tax Compliance : https://info.tjc-group.com/tjc_newsletter-tax-compliance

FAQ

Q1. Qu'est-ce que le SAF-T en Pologne ?

Answer:

La Pologne fait partie des nombreux pays qui utilisent le fichier d’audit standard pour la fiscalité (SAF-T) afin de rationaliser la conformité fiscale et les déclarations des entreprises. Le pays a été l’un des premiers en Europe à remplacer la déclaration de TVA traditionnelle par le SAF-T.

Q2. Qu'est-ce que JPK en Pologne ?

Answer:

Jednolity Plik Knotrolby, également connu sous le nom de JPK en SAF-T en Pologne, est un document électronique contenant des informations sur les transactions effectuées par une entreprise au cours de son activité commerciale. Les fichiers JPK les plus importants sont les JPK VAT, qui contiennent des informations détaillées sur la taxe sur la valeur ajoutée. L’adaptation de JPK fait partie d’une initiative plus large visant à améliorer les contrôles fiscaux et à lutter contre le commerce illégal.

Q3. Pourquoi le gouvernement polonais met-il à jour sa conformité SAF-T ?

Answer:

Cette modification réglementaire dans le cadre de l’impôt sur les sociétés devrait améliorer la transparence et rationaliser l’efficacité des contrôles fiscaux, qui garantissent la comparabilité entre les documents soumis, les états financiers, les informations relatives à la TVA, y compris les déclarations de TVA, et les données de facturation du système KSeF.

Q4. Quel est le calendrier de mise en œuvre obligatoire du SAF-T Pologne (JPK_KR) ?

Answer:

Le calendrier de SAF-T Pologne sera le suivant :

- 1er janvier 2025 : Applicable pour les grands contribuables CIT, qui ont des revenus supérieurs à 50 millions EUR

- 1er janvier 2026 : extension aux autres contribuables CIT et PIT obligés de soumettre JPK_VAT

- 1er janvier 2027 : applicable à tous les assujettis à l’impôt sur le revenu.

Q5. Quelles sont les informations supplémentaires requises dans la nouvelle structure JPK_KR ?

Answer:

La nouvelle structure comprend des détails tels que

- le numéro d’identification de la facture dans le système national de facturation électronique

- les données d’identification de l’entrepreneur du contribuable

- les informations confirmant l’acquisition, la création ou la suppression d’immobilisations dans les registres

- le montant, le type et la classification des différences entre le bilan et le résultat fiscal

- Le montant et le type de revenu imposable

Q6. Dans quel format JPK_KR est-il présenté ?

Answer:

JPK_KR doit être généré et soumis dans un format XML spécifique qui respecte la structure définie par le ministère polonais des finances.

Q7. Quels sont les avantages de SAF-T ?

Answer:

L’un des principaux avantages de SAF-T en Pologne est l’amélioration de l’efficacité et de la rapidité des contrôles fiscaux menés par les autorités fiscales. En fournissant un format spécifique et standardisé pour l’échange de données, SAF-T permet aux autorités fiscales d’accéder rapidement aux informations requises, réduisant ainsi le temps et les efforts nécessaires aux contrôles.

")