wird obligatorisch für Corporate Income Tax (CIT)")

Autor: Patchanok Kluabkaew, Leiter SAP Finanzen

Wichtiges Update für Unternehmen in Polen

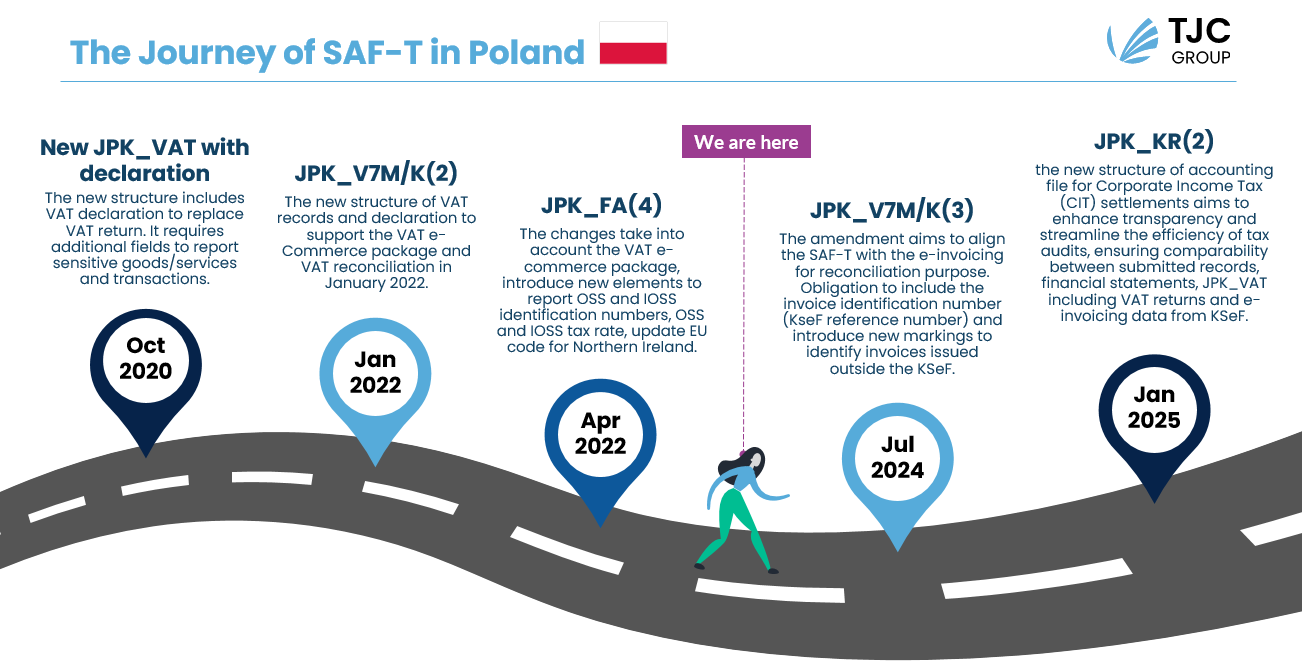

Ein Verordnungsentwurf des Finanzministers sieht vor, die Buchhaltungsdatei von SAF-T Polen (JPK_KR) für die Abrechnung der Corporate Income Tax (CIT) von einer optionalen zu einer obligatorischen Datei zu machen. Diese Gesetzesänderung im Rahmen der CIT soll die Transparenz erhöhen und die Effizienz von Steuerprüfungen rationalisieren, indem sie die Vergleichbarkeit zwischen eingereichten Aufzeichnungen, Jahresabschlüssen, JPK_VAT einschließlich Umsatzsteuererklärungen und elektronischen Rechnungsdaten aus dem KSeF-System gewährleistet. Die Konsultationsphase ist derzeit im Gange, die Verordnung soll am 1. Januar 2025 in Kraft treten.

Hier finden Sie den von der polnischen Regierung veröffentlichten Vorschlag für die neue JPK_KR-Struktur (auf Polnisch).

Der Zeitplan für SAF-T Polen sieht wie folgt aus:

- 1. Januar 2025: Gültig für große CIT-Steuerpflichtigen (Einnahmen über 50 Millionen Euro) und steuerliche Kapitalgruppen.

- 1. Januar 2026: Ausweitung auf andere CIT- und Einkommenssteuerpflichtige, die zur Abgabe der JPK_VAT verpflichtet sind.

- 1. Januar 2027: Durchsetzung für alle CIT-Steuerpflichtigen.

Weitere wichtige Datenanforderungen in der neuen JPK_KR-Struktur sind:

- Identifikationsdaten des Auftragnehmers des Steuerpflichtigen.

- Rechnungsidentifikationsnummer im nationalen e-Rechnungssystem (KSeF-Referenznummer).

- Markierungen (Tags) zur Identifizierung der Buchungskonten auf der Ebene des ZOiS-Segments.

- Daten, die den Erwerb, die Erstellung oder die Ausbuchung einer Sachanlage oder eines immateriellen Vermögenswerts bestätigen.

- Betrag, Art und Klassifizierung der Differenzen zwischen der Bilanz und dem steuerlichen Ergebnis, einschließlich:

◽ Steueraufwand, der kein bilanzieller Aufwand ist

◽ bilanzielle Kosten, die keine steuerlichen Aufwendungen sind

◽ Steuereinnahmen, die keine bilanziellen Einnahmen sind

◽ bilanzielle Erträge, die keine steuerpflichtigen Erträge sind

◽ nicht steuerpflichtiges Einkommen

◽ Kosten im Zusammenhang mit nicht steuerbaren Erträgen

◽ steuerfreie Erträge. - Betrag und Art des steuerpflichtigen Einkommens für Steuerpflichtige, die mit einem Pauschalbetrag auf das Corporate Income besteuert werden.

Wir empfehlen Ihnen dringend, loszulegen und Ihre Finanz- und Buchhaltungssysteme zu analysieren, um die Einhaltung der neuen Anforderungen zu gewährleisten. Die TJC Group ist für Sie da, wenn Sie Fragen zu SAF-T Polen oder anderen SAF-T Anforderungen sowie Fragen zum E-Invoicing haben.

Bleiben Sie informiert, bleiben Sie compliant! Abonnieren Sie den B2G TJC Group-Newsletter, um die neuesten Updates zum Thema SAP Tax Compliance zu erhalten: https://info.tjc-group.com/tjc_newsletter-tax-compliance

FAQs

Q1. Was ist SAF-T in Polen?

Answer:

Polen gehört zu den vielen Ländern, die das Standard Audit File for Tax (SAF-T) verwenden, um die Einhaltung von Steuergesetzen und die Berichterstattung für Unternehmen zu rationalisieren. Das Land war eines der ersten in Europa, das die traditionelle Mehrwertsteuererklärung durch SAF-T ersetzt hat.

Q2. Was bedeutet JPK in Polen?

Answer:

Jednolity Plik Knotrolby, auch bekannt als JPK in SAF-T in Polen, ist ein elektronisches Dokument, das Informationen über die Transaktionen eines Unternehmens während seiner Geschäftstätigkeit enthält. Die wichtigsten JPK-Dateien sind die JPK VAT, die detaillierte Informationen über die Mehrwertsteuer enthält. Die Anpassung von JPK ist Teil einer umfassenderen Initiative zur Verbesserung der Steuerprüfung und zur Bekämpfung des illegalen Handels.

Q3. Warum aktualisiert die polnische Regierung ihre SAF-T-Konformität?

Answer:

Diese Änderung der Vorschriften im Bereich der Körperschaftssteuer soll die Transparenz verbessern und die Effizienz der Steuerprüfungen steigern, die die Vergleichbarkeit zwischen den eingereichten Aufzeichnungen, Jahresabschlüssen, MwSt.-Informationen, einschließlich der MwSt.-Erklärungen, und den Rechnungsdaten aus dem KSeF-System gewährleisten.

Q4. Wie sieht der Zeitplan für die verbindliche Umsetzung von SAF-T Polen (JPK_KR) aus?

Answer:

Der Zeitplan für SAF-T Polen sieht wie folgt aus:

- 1. Januar 2025: Anwendbar für große CIT-Steuerzahler mit einem Umsatz von über 50 Millionen EUR

- 1. Januar 2026: Ausdehnung auf andere CIT- und PIT-Steuerzahler, die JPK_VAT einreichen müssen

- 1. Januar 2027: Anwendbar für alle CIT-Steuerzahler

Q5. Welche zusätzlichen Informationen werden in der neuen Struktur JPK_KR benötigt?

Answer:

Die neue Struktur beinhaltet Details wie z.B.:

- Rechnungsidentifikationsnummer im nationalen System für elektronische Rechnungen

- Identifikationsdaten des Auftragnehmers des Steuerpflichtigen

- Informationen, die den Erwerb, die Erstellung oder die Entfernung von Anlagegütern aus den Aufzeichnungen bestätigen

- Betrag, Art und Klassifizierung der Differenzen zwischen der Bilanz und dem steuerlichen Ergebnis

- Höhe und Art des steuerpflichtigen Einkommens

Q6. In welchem Format wird JPK_KR eingereicht?

Answer:

JPK_KR muss in einem speziellen XML-Format erstellt und übermittelt werden, das der vom polnischen Finanzministerium festgelegten Struktur entspricht.

Q7. Was ist der Vorteil von SAF-T?

Answer:

Einer der Hauptvorteile von SAF-T in Polen ist die Steigerung der Effizienz und Geschwindigkeit der von den Steuerbehörden durchgeführten Steuerprüfungen. Durch die Bereitstellung eines spezifischen und standardisierten Formats für den Datenaustausch ermöglicht SAF-T den Steuerbehörden einen schnellen Zugriff auf die benötigten Informationen, wodurch sich der Zeit- und Arbeitsaufwand für Prüfungen verringert.

")