Autor: Laura Parri Royo, Marketing Director, TJC Group | Co-Autor: Patchanok K, B2G Teamleiter, TJC Gruppe

Mit der weltweiten Einführung von VAT in the Digital Age, (ViDA), zur Modernisierung der Mehrwertsteuerberichterstattung und zur Verbesserung der Compliance, müssen sich Unternehmen überall schnell anpassen, um die neuen Vorschriften zu erfüllen, die in jedem Land vorgeschrieben sind. Abgesehen von der überwältigenden Fülle an Regeln, die von den verschiedenen Ländern vorgegeben werden, stellt dieser Wandel zahlreiche Herausforderungen dar, insbesondere für internationale Organisationen, die komplexe SAP-Systeme verwenden.

Inhaltsübersicht

- VAT in the Digital Age kurz und bündig

- Anforderungen für die digitale Berichterstattung der Säule 1 (DRR)

- Elektronische Rechnungsstellung wird zur Norm

- Definition von elektronischen Rechnungen

- Ausstellung von elektronischen Rechnungen für grenzüberschreitende Transaktionen

- Rechtzeitige Berichtspflichten

- Anforderungen an die Kundenberichterstattung

- Zusammenfassende Meldungen sollen abgeschafft werden

- Optionale elektronische Rechnungsstellung und digitale Berichterstattung für Inlandslieferungen

- Verbot zusätzlicher transaktionsbezogener Meldepflichten

- Zulässigkeit von Sammelrechnungen

- Zeitplan für die Umsetzung

- Was sind die wichtigsten Herausforderungen bei der Einhaltung von ViDA für globale SAP-Anwender?

- Welche technischen Herausforderungen von ViDA sind spezifisch für SAP-Systeme?

- Umgang mit mehreren und komplexen Steuerrechtsordnungen

- Sicherstellung von Datengenauigkeit und -konsistenz

- Umstellung von traditionellen Mehrfachlösungen auf standardisierte elektronische Rechnungsstellung

- Anforderungen für eine verbesserte gemeinsame Datennutzung und Sicherheit

- Erweiterte Berichte und Analysen

- Einheitliche globale Plattform für die elektronische Rechnungsstellung

- Wie unterstützt die TJC Group globale SAP-Anwender?

VAT in the Digital Age kurz und bündig

As a quick recap, ViDA is an initiative by the EU Commission that aims to modernize the European VAT systems. The ViDA initiative represents a series of essential modifications to the standard VAT regulations throughout the EU, featuring three main components and phased implementation timelines. Its objectives are to enhance VAT compliance, combat tax fraud, and modernize VAT regulations to align with the demands of the digital era.

NOTE: The Council approved the ViDA proposal during the ECOFIN meeting on 5 November 2024. The updated information in the press release: Taxation: Council of the European Union

Learn more on ViDA principles: https://www.tjc-group.com/blogs/what-is-vat-in-the-digital-age-vida/

Anforderungen für die digitale Berichterstattung der Säule 1 (DRR)

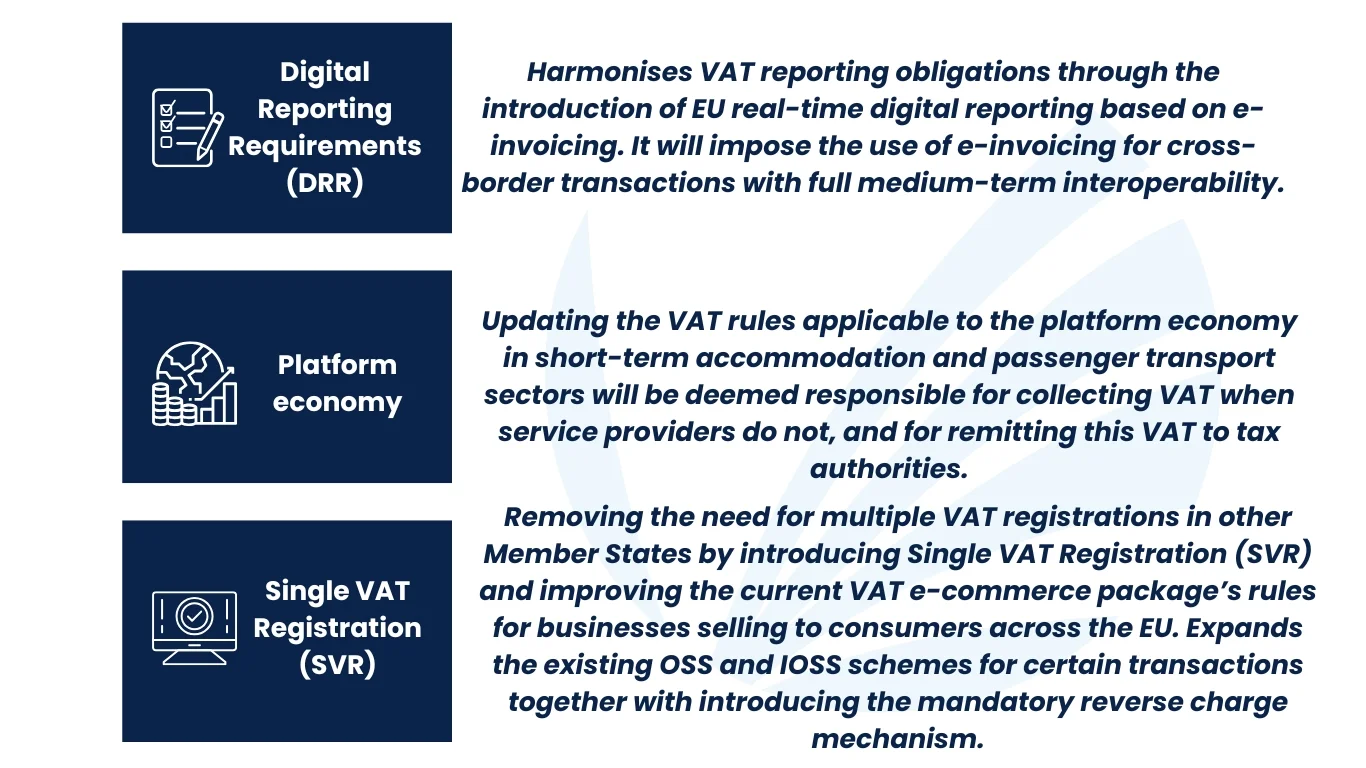

Elektronische Rechnungsstellung wird zur Norm

Die elektronische Rechnungsstellung wird zur Standardmethode für die Ausstellung von Rechnungen. Die Mitgliedstaaten können jedoch bei Bedarf alternative Formate für inländische Lieferungen zulassen.

Definition von elektronischen Rechnungen

Rechnungen, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden, das eine automatische Verarbeitung ermöglicht, gelten als elektronische Rechnungen. Diese sollten im Allgemeinen der europäischen Norm EN16931 entsprechen.

Ausstellung von elektronischen Rechnungen für grenzüberschreitende Transaktionen

Lieferanten müssen elektronische Rechnungen für grenzüberschreitende B2B-Lieferungen innerhalb von 10 Tagen nach dem Steuertatbestand, d.h. dem Datum der Lieferung oder, falls früher, dem Datum der Vorauszahlung, ausstellen.

Rechtzeitige Berichtspflichten

Bestimmte Rechnungsdaten müssen gleichzeitig mit der Ausstellung der elektronischen Rechnung oder innerhalb von fünf Tagen im Falle der Selbstfakturierung gemeldet werden.

Anforderungen an die Kundenberichterstattung

Kunden müssen innergemeinschaftliche Erwerbe und Käufe, die der Umkehrung der Steuerschuldnerschaft unterliegen, innerhalb von fünf Tagen nach Ausstellung der elektronischen Rechnung digital melden. Die Mitgliedstaaten können ihre Kunden von dieser Verpflichtung befreien.

Zusammenfassende Meldungen sollen abgeschafft werden

Die derzeitige Anforderung für zusammenfassende Meldungen (EG-Verkaufslisten) wird durch den DRR für alle grenzüberschreitenden Lieferungen von Waren und Dienstleistungen ersetzt.

Optionale elektronische Rechnungsstellung und digitale Berichterstattung für Inlandslieferungen

Während die elektronische Rechnungsstellung und die digitale Berichterstattung für inländische Lieferungen fakultativ bleiben, muss jedes eingeführte System bis zum 1. Juli 2030 den EU-Standards entsprechen. Mitgliedstaaten mit bestehenden Systemen für die elektronische Rechnungsstellung und digitale Berichterstattung ab dem 1. Januar 2024 (z. B. Italien, Rumänien, Polen, Frankreich, Deutschland) haben bis zum 1. Januar 2035 Zeit, sich an die EU-Standards anzupassen.

Verbot zusätzlicher transaktionsbezogener Meldepflichten

Die Mitgliedstaaten können weiterhin zusätzliche Maßnahmen ergreifen, um die korrekte Erhebung der Mehrwertsteuer sicherzustellen und Steuerhinterziehung zu verhindern. Sie dürfen jedoch keine zusätzlichen, über die DRR hinausgehenden ,transaktionsbasiertenMeldepflichten auferlegen, es sei denn, sie sind auf nationaler Ebene für die Erstellung und Einreichung von Mehrwertsteuererklärungen oder für Prüfungszwecke erforderlich. Dies ermöglicht es den Mitgliedstaaten, ihre bestehenden inländischen Meldesysteme wie SAF-T-Systeme und Meldepflichten beizubehalten, die nicht so allgemein sind wie Registrierkassen.

Zulässigkeit von Sammelrechnungen

Zusammenfassende Rechnungen sind für Transaktionen innerhalb desselben Kalendermonats zulässig, sofern sie innerhalb von 10 Tagen nach Monatsende ausgestellt werden. Die Mitgliedstaaten können bestimmte Sektoren als “betrugsanfällig” bezeichnen und für diese Bereiche besondere Ausnahmen vorsehen.

Zeitplan für die Umsetzung

Juli 2030

Die digitalen Meldepflichten (DRR) werden für Transaktionen innerhalb der EU obligatorisch und bleiben für inländische Transaktionen optional.

Januar 2035

Die Harmonisierung der Berichterstattung für inländische und innergemeinschaftliche Transaktionen wird in Kraft treten. Mitgliedstaaten, die die DRR bereits eingeführt oder eine Ausnahmeregelung vor dem 1. Januar 2024 erhalten haben, müssen ihre E-Invoicing-Modelle und -Verpflichtungen anpassen, um sich den EU-Standards anzupassen. Dazu gehören Länder wie Italien, Frankreich, Deutschland, Polen und Rumänien.

Was sind die wichtigsten Herausforderungen bei der Einhaltung von ViDA für globale SAP-Anwender?

Anforderungen für Echtzeit-Transaktionsberichte

Die Einzelheiten der Berichterstattung können von Land zu Land unterschiedlich sein, aber ViDA verlangt von jedem Unternehmen, dass es seine MwSt.-Transaktionen in Echtzeit meldet. In einem multinationalen Unternehmen wird dies bedeuten, dass erhebliche Änderungen an den SAP-Systemen vorgenommen werden müssen, um Transaktionen sofort zu erfassen und zu melden. Ein multinationales Unternehmen muss zum Beispiel sicherstellen, dass jede einzelne Transaktion, von der Beschaffung bis zum Verkauf, in Echtzeit an die verschiedenen EU-Steuerbehörden gemeldet wird. Dies erfordert die Integration der jeweiligen SAP-Datenbank – S/4HANA oder ECC – mit Echtzeit-Datenverarbeitungstools. Das ist eine komplexe und ressourcenintensive Aufgabe.

Anforderungen für E-Invoicing-Mandate

VAT in the Digital Age bedeutet, dass für jede einzelne Transaktion elektronische Rechnungen (E-Invoicing) ausgestellt und verarbeitet werden müssen, um die Mehrwertsteuerprozesse zu rationalisieren und die Transparenz der Informationsverarbeitung zu verbessern. Wenn die elektronische Rechnungsstellung zum ersten Mal eingeführt wird, erfordert sie eine umfangreiche SAP-Systemintegration und -anpassung durch das Unternehmen. So muss beispielsweise ein Unternehmen, das in mehreren Ländern tätig ist, seine SAP-Systeme anpassen und eine geeignete Lösung für die elektronische Rechnungsstellung finden, um elektronische Rechnungen in Formaten zu erstellen, zu versenden und zu empfangen, die den gesetzlichen Anforderungen des jeweiligen Landes entsprechen. Dazu muss das SAP-System so konfiguriert werden, dass es die vielen verschiedenen Anforderungen an die elektronische Rechnungsstellung erfüllen und einen nahtlosen Datenaustausch gewährleisten kann.

Sicherstellung der Datengenauigkeit zur Einhaltung der elektronischen Rechnungsstellung

Die Anforderungen der elektronischen Rechnungsstellung können die Erfassung zusätzlicher Informationen erfordern, die derzeit im System nicht verfügbar sind, wie z.B. die Steueridentifikationsnummern von Geschäftspartnern, was eine Datenerfassung, -bereinigung und -aktualisierung im System erfordert. Die Sicherstellung der Datengenauigkeit von Anfang an ist entscheidend, da herkömmliche Korrekturmethoden nicht mehr anwendbar sind. Zu den wichtigsten Überlegungen gehören die Unterscheidung zwischen Waren und Dienstleistungen, die Markierung des Kennzeichens “Selbstfakturierung”, wenn Käufer elektronische Rechnungen im Namen von Lieferanten ausstellen, der Verweis auf geltende Bestimmungen für Steuerbefreiungen und der Hinweis “Reverse Charge”, wenn der Kunde mehrwertsteuerpflichtig ist. Korrekturrechnungen müssen außerdem auf die ursprüngliche Rechnungsnummer verweisen. Darüber hinaus fördert die ViDA-Initiative die Verwendung von Digital Reporting Requirements (DRR) für B2C-Transaktionen neben B2B. Unternehmen sollten also sicherstellen, dass ihre Systeme zwischen B2B- und B2C-Transaktionen unterscheiden können.

Diese Änderungen können sowohl Systemanpassungen als auch Prozessumstellungen erfordern, was die Bedeutung eines proaktiven Änderungsmanagements für einen reibungslosen Übergang in die Ära der elektronischen Rechnungsstellung unterstreicht.

Welche technischen Herausforderungen von ViDA sind spezifisch für SAP-Systeme?

Umgang mit mehreren und komplexen Steuerrechtsordnungen

Die Verwaltung mehrerer Steuerhoheitsgebiete mit jeweils unterschiedlichen MwSt.-Vorschriften wird immer technisch sehr komplex sein. SAP-Benutzer müssen ihre Systeme so konfigurieren, dass sie diesen unterschiedlichen Anforderungen gerecht werden, und viele Unternehmen verfügen nicht über die internen Fähigkeiten, um diese Arbeit effizient zu erledigen. Ein multinationales Unternehmen mit Niederlassungen in Deutschland, Frankreich und Italien muss zum Beispiel sicherstellen, dass sein SAP-System in der Lage ist, unterschiedliche Mehrwertsteuersätze, unterschiedliche Mehrwertsteuerbefreiungen und länderspezifische Anforderungen an die Mehrwertsteuerberichterstattung zu verarbeiten. Dies erfordert eine tiefgreifende Anpassung der Steuerkonfigurationseinstellungen von SAP und komplexe Erweiterungen.

Sicherstellung von Datengenauigkeit und -konsistenz

Die Sicherstellung von Datengenauigkeit und -konsistenz über verschiedene Plattformen und Gerichtsbarkeiten hinweg ist unter ViDA entscheidend. Nehmen Sie das Beispiel eines internationalen Einzelhändlers, der sicherstellen muss, dass seine Verkaufsdaten aus Online- und physischen Geschäften in ganz Europa in seinen verschiedenen SAP-Systemen genau erfasst und abgeglichen werden. Zu diesem Zweck muss das Unternehmen einzelne SAP-Datenbanken mit mehreren Verkaufsplattformen integrieren und gleichzeitig eine regelmäßige Datenarchivierung sicherstellen.

Umstellung von traditionellen Mehrfachlösungen auf standardisierte elektronische Rechnungsstellung

Da sich die elektronische Rechnungsstellung immer mehr durchsetzt, könnten viele Unternehmen, die sich derzeit auf bestimmte Lösungen verlassen, feststellen, dass diese an Bedeutung verlieren. So wird beispielsweise die OCR-Technologie an Bedeutung verlieren, da elektronische Rechnungen, die den EU-Standards entsprechen, die Umwandlung von Papierdokumenten in digitale Formate überflüssig machen. Ebenso könnten bestehende EDI-Lösungen den kommenden Vorschriften nicht mehr genügen, insbesondere angesichts des geplanten Ausstiegs aus dem EDI in Deutschland zum 1. Januar 2028.

In dem Maße, wie die elektronische Rechnungsstellung standardisiert wird, kann der Bedarf an separaten Portalen für Lieferantenrechnungen abnehmen, so dass die Lieferanten ihre Rechnungen direkt in den erforderlichen Formaten einreichen können. Diese Rationalisierung reduziert den Aufwand, der mit der Verwaltung mehrerer Eingangsstellen verbunden ist, und vereinfacht den gesamten Rechnungsstellungsprozess. Die weit verbreitete Einführung des Peppol 5-Ecken-Modells verbessert die Interoperabilität zwischen Geschäftspartnern und Steuerbehörden, fördert den nahtlosen Datenaustausch und die Einhaltung von Vorschriften und führt letztlich zu effizienteren Rechnungsstellungsprozessen. Dies erfordert eine ganzheitliche Überprüfung der aktuellen Systeme und Prozesse zur Anpassung an die neuen Standards in der sich entwickelnden E-Invoicing-Landschaft.

Anforderungen für eine verbesserte gemeinsame Datennutzung und Sicherheit

Einer der Hauptgründe für die Einführung von VAT in the Digital Age ist, dass es einen verstärkten Datenaustausch zwischen Steuerzahlern und den verschiedenen Steuerbehörden vorschreibt. Dies könnte zu Sicherheitslücken führen, was bedeutet, dass ViDA den Bedarf an einer sicheren und regelkonformen Datenübertragung erhöht. Ein globales Unternehmen muss zum Beispiel robuste Verschlüsselungs- und Sicherheitsprotokolle in seiner gesamten SAP-Infrastruktur implementieren, um einen angemessenen Schutz aller sensiblen Finanz- und Steuerdaten zu gewährleisten.

Lösungen für die elektronische Rechnungsstellung und das elektronische Berichtswesen sollten nach Industriestandards wie ISO 27001 zertifiziert sein und eine hohe Systemverfügbarkeit gewährleisten, während sie gleichzeitig die Anforderungen von DSGVO erfüllen, um Datensicherheit, Integrität und die Einhaltung gesetzlicher Vorschriften zu garantieren. Dadurch werden Ausfallzeiten minimiert, die betriebliche Effizienz verbessert und sensible Daten vor Verstößen geschützt. Gleichzeitig wird sichergestellt, dass die Lösungen skalierbar sind und sich an die sich ändernden gesetzlichen Anforderungen anpassen lassen.

Erweiterte Berichte und Analysen

Die Anforderungen der ViDA-Konformität in den kommenden zehn Jahren werden die Komplexität der Datenverwaltung und des Berichtswesens für internationale SAP-Anwender deutlich erhöhen. VAT in the Digital Age erfordert die Einführung von Echtzeitberichten, elektronischer Rechnungsstellung und verbessertem Datenaustausch.

Einheitliche globale Plattform für die elektronische Rechnungsstellung

Unternehmen benötigen Lösungen für die elektronische Rechnungsstellung, die eine globale Abdeckung und ein breites Spektrum an Dienstleistungen bieten und gleichzeitig Flexibilität und Skalierbarkeit gewährleisten, um das Geschäftswachstum effektiv zu unterstützen. Die Implementierung einer einzigen globalen Plattform für die elektronische Rechnungsstellung ermöglicht die Einhaltung von Vorschriften in verschiedenen Rechtsordnungen und bietet gleichzeitig eine einheitliche Benutzererfahrung. Darüber hinaus ist die Möglichkeit, die Lösung leicht anzupassen und zu individualisieren, von entscheidender Bedeutung, um spezifische Geschäftsanforderungen zu erfüllen. Der Einsatz von KI und generativen KI-Technologien kann den E-Invoicing-Prozess verbessern, indem er die Fehlerbehandlung und -korrektur verbessert, die Abläufe rationalisiert und die Gesamteffizienz steigert.

Die SAP Document and Reporting Compliance (DRC) ist für SAP-Kunden ein Meilenstein in der Welt der elektronischen Rechnungsstellung und des elektronischen Berichtswesens. Unternehmen können nicht nur ihre Abläufe rationalisieren, sondern auch die Vorschriften für die elektronische Rechnungsstellung und die gesetzlichen Meldepflichten in der heutigen digitalen Welt einhalten.

Wie unterstützt die TJC Group globale SAP-Anwender?

Als Experten für SAP-Datenmanagement und Steuerkonformität sind wir Ihr zuverlässiger Partner, der Sie bei der Umstellung auf die Mehrwertsteuer unterstützt. Wir können Sie bei der Implementierung von SAP DRC unterstützen. Wir bieten Ihnen eine erste Bewertung, um die gesetzlichen Anforderungen für jedes Land zu analysieren und mit Geschäftsszenarien abzugleichen, um mögliche Lücken zu definieren.

Die TJC Group bietet eine breite Palette an SAP-zertifizierten Softwarelösungen und Beratungsleistungen für die Einhaltung von Steuergesetzen sowie SAP-Datenextraktion für Prüfungszwecke. Diese sind so angepasst, dass SAP-Anwender die Komplexität der ViDA-Compliance ohne nennenswerte Auswirkungen auf den Geschäftsbetrieb bewältigen können.

Erfahren Sie mehr über Tax Compliance in SAP: https://www.tjc-group.com/sap-data-extraction-for-tax-and-audit-readiness/

Setzen Sie sich jetzt mit uns in Verbindung, um von unseren Experten einen detaillierten Einblick in die Steuerlandschaft zu erhalten.

")

")