Table des matières

- Introduction

- Qu’est-ce que la facturation électronique ?

- Qu’est-ce que la déclaration électronique ?

- Fusionner les avantages de la facturation et de la déclaration électroniques

- Les moteurs de la facturation électronique en Europe

- Comment la facturation électronique est-elle déployée dans le monde ?

- The diffLes différents formats de facturation et de déclaration électroniqueserent formats for e-invoicing and e-reporting

- Quels sont les différents canaux de facturation électronique ?

- Quels sont les différents modèles de contrôle continu des transactions (CTC) ?

- Principaux avantages de la facturation et de la déclaration électroniques

- 1. Une augmentation de la productivité et de l’automatisation

- 2. Une réduction des coûts de traitement des factures

- 3. Une précision accrue

- 4. Une plus grande conformité

- 5. Une aide pour les acheteurs

- 6. Une vision approfondie des dépenses et de l’épargne

- 7. Une réduction des risques d’évasion fiscale

- 8. Un outil en faveur de l’interopérabilité

- 9. Une initiative verte

- Comment les organisations peuvent-elles se préparer à la facturation électronique ?

- Les défis de la facturation et de la déclaration électroniques

- Conformité juridique et réglementaire dans différents pays

- Complications lors de l’intégration des systèmes ERP

- Intégrité des données

- Questions relatives à la sécurité du système

- Complications dans le rapprochement des données des factures électroniques et des déclarations de TVA

- Impact sur la trésorerie

- SAP DRC pour la facturation et la déclaration électroniques

- Principales caractéristiques de SAP DRC

- Avantages de l’intégration de SAP DRC pour la facturation et la déclaration électroniques

- Choisir TJC Group comme partenaire pour SAP RDC

- Méthodologie de TJC Group pour la mise en œuvre de SAP DRC

- En quoi TJC Group se distingue ?

- Les pays qui soutiennent SAP DRC

- Conclusion

- Ressources supplémentaires pour la facturation électronique

Introduction

Les concepts de facturation et de déclaration électroniques ne sont pas nouveau. Mais ils ont vu leur importance croître de manière exponentielle au cours des dernières années. Comment expliquer ce phénomène ? On peut avancer de nombreux arguments, à commencer par la minimisation du risque de non-conformité et la question de la durabilité. Par ailleurs, la pandémie de COVID-19 a servi de catalyseur pour faire progresser les technologies numériques telles que la facturation et la déclaration électroniques. Grâce à ces dernières, il est possible d’établir des rapports en temps réel sur les activités commerciales, ce qui est indispensable dans le cadre d’une gestion fiscale de bout en bout. Cet article de blog détaillé vous permettra de comprendre toutes les nuances de la facturation électronique et de la déclaration électronique. Vous obtiendrez les preuves que SAP Document and Reporting Compliance (SAP DRC) est la bonne solution.

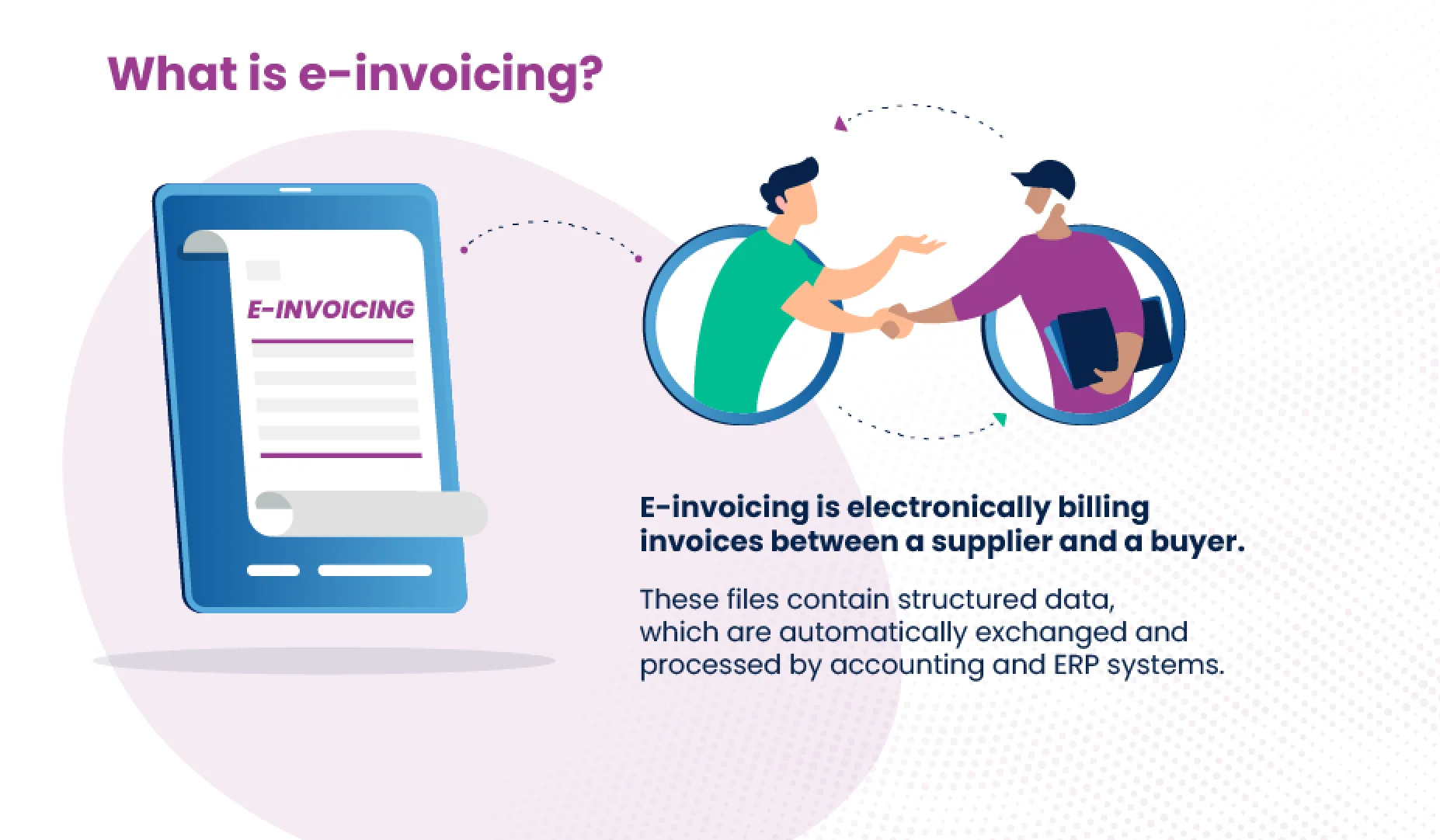

Qu’est-ce que la facturation électronique ?

En termes simples, la facturation électronique est une forme de facturation dématérialisée entre un fournisseur et un acheteur. La facture comprend les mêmes informations qu’une facture papier, c’est-à-dire le bon de commande, les postes, le montant de l’achat, les notes de crédit, et tous les autres éléments habituels. Il faut néanmoins garder à l’esprit qu’une facture électronique est différente d’une facture numérique. Une facture numérique, ce n’est rien d’autre qu’un PDF ou le scan d’une facture papier. À la différence, les factures électroniques sont des fichiers contenant des données structurées, qui sont automatiquement échangées et traitées par les systèmes comptables et ERP.

« La solution de facturation électronique contribue à rendre les opérations plus transparentes, les factures pouvant être transmises directement au système ERP du client en quelques secondes seulement. La facturation électronique s’est progressivement développée dans le monde entier et un nombre croissant de pays prévoient de l’adopter afin d’automatiser les processus de leurs départements financiers et de réduire les coûts. »

Toutefois, très récemment, les gouvernements de plusieurs pays (Italie, France, Espagne, Pologne, par exemple). ont commencé à rendre obligatoire l’utilisation de la facturation électronique pour les organisations de toutes tailles. Bien que PEPPOL puisse être considéré comme une norme mondiale puisque de nombreux pays hors d’Europe l’utilisent largement en B2B, le mandat stipule en général que les entreprises doivent transférer les factures aux autres entreprises par voie électronique, en parallèle de la transmission aux autorités fiscales. Toujours est-il que les mises en œuvre techniques, les formats requis et d’autres facteurs varient d’un pays à l’autre et sont susceptibles d’être modifiés. Lisez la suite pour en savoir plus.

Qu’est-ce que la déclaration électronique ?

La déclaration électronique ou e-reporting est un processus par lequel un vendeur transmet par voie électronique les données relatives à la taxe sur la valeur ajoutée (TVA) directement aux autorités fiscales . Cependant, certains pays comme l’Espagne exigent que l’acheteur envoie les transactions de facturation de la TVA. C’est pourquoi, en France, certaines transactions spécifiques telles que l’autofacturation ou les acquisitions intracommunautaires sont requises.

La déclaration électronique est également connue sous le nom de rapport en temps réel, car la transmission des données se fait en temps réel ou presque.

L’obligation de déclaration électronique permet aux autorités fiscales de mieux estimer les informations relatives à la TVA, de suivre les performances et les tendances de l’économie, de détecter rapidement les incohérences, les erreurs et les fraudes, et bien d’autres choses encore. Bien qu’une obligation de déclaration électronique soit susceptible d’être liée à une obligation de facturation électronique, elle peut également se faire de manière autonome.

En outre, la déclaration électronique peut varier en fonction du type de transaction. Dans la plupart des cas, la déclaration électronique est un modèle centralisé, ce qui signifie que les entreprises envoient leurs transactions sur la plateforme des autorités fiscales. Cependant, quelques pays comme la France utilisent un modèle décentralisé qui permet aux entreprises de choisir une plateforme de dématérialisation publique ou privée. De fait, continuer à utiliser la plateforme qu’elles utilisent habituellement peut aider les entreprises à minimiser leur coût de réinvestissement. Cela permet également aux fournisseurs et aux acheteurs d’effectuer le processus de facturation électronique sans intermédiation et de ne fournir que les données requises aux autorités fiscales du pays.

Le flux d’e-reporting comprend les enregistrements de toutes les étapes par lesquelles l’information passe – de la réception par la plateforme de dématérialisation spécifique à sa déclaration sur la plateforme nationale. Il permet de suivre en détail le cycle de vie des transmissions de déclarations. D’une manière générale, il est suggéré de suivre les statuts suivants :

1) Données reçues par la plateforme

2) Données acceptées par la plateforme

3) Données partiellement acceptées

4) Données rejetées.

Fusionner les avantages de la facturation et de la déclaration électroniques

Les factures sont la principale source d’information pour la TVA et les activités commerciales. Par conséquent, la déclaration électronique devient, du strict point de vue organique, une extension de la facturation électronique. Plusieurs pays d’Europe et du LATAM ont combiné les exigences en matière de facturation et de déclaration électroniques en un seul mandat. Là encore, la mise en œuvre varie d’une région à l’autre, mais le principe est le même.

Certains pays ont adopté un modèle de pré-dédouanement dans lequel les fournisseurs doivent d’abord soumettre les factures aux autorités fiscales. Après approbation de ces dernières, les factures peuvent être transmises aux acheteurs . Par exemple, en Europe, le modèle centralisé de pré-dédouanement est utilisé en Italie, en Roumanie et en Pologne. Le pré-dédouanement n’étant pas accepté dans les Digital reporting requirements (DRR) de l’initiative ViDA, l’adaptation est prévue pour que les pays concernés convergent vers ViDA.

Grâce à la fusion de la facturation et de la déclaration électroniques, le processus d’échange de données de facturation entre fournisseurs et acheteurs est rationalisé et permet aux autorités fiscales de récupérer en temps réel les informations relatives à la TVA qui leur sont indispensables.

Les moteurs de la facturation électronique en Europe

Les trois dernières années, et plus particulièrement l’année 2020, ont été difficiles en raison de la pandémie mondiale. La situation est devenue plus volatile, plus incertaine, plus complexe et plus ambiguë, et le paysage de la conformité fiscale n’a pas échappé à ce phénomène.

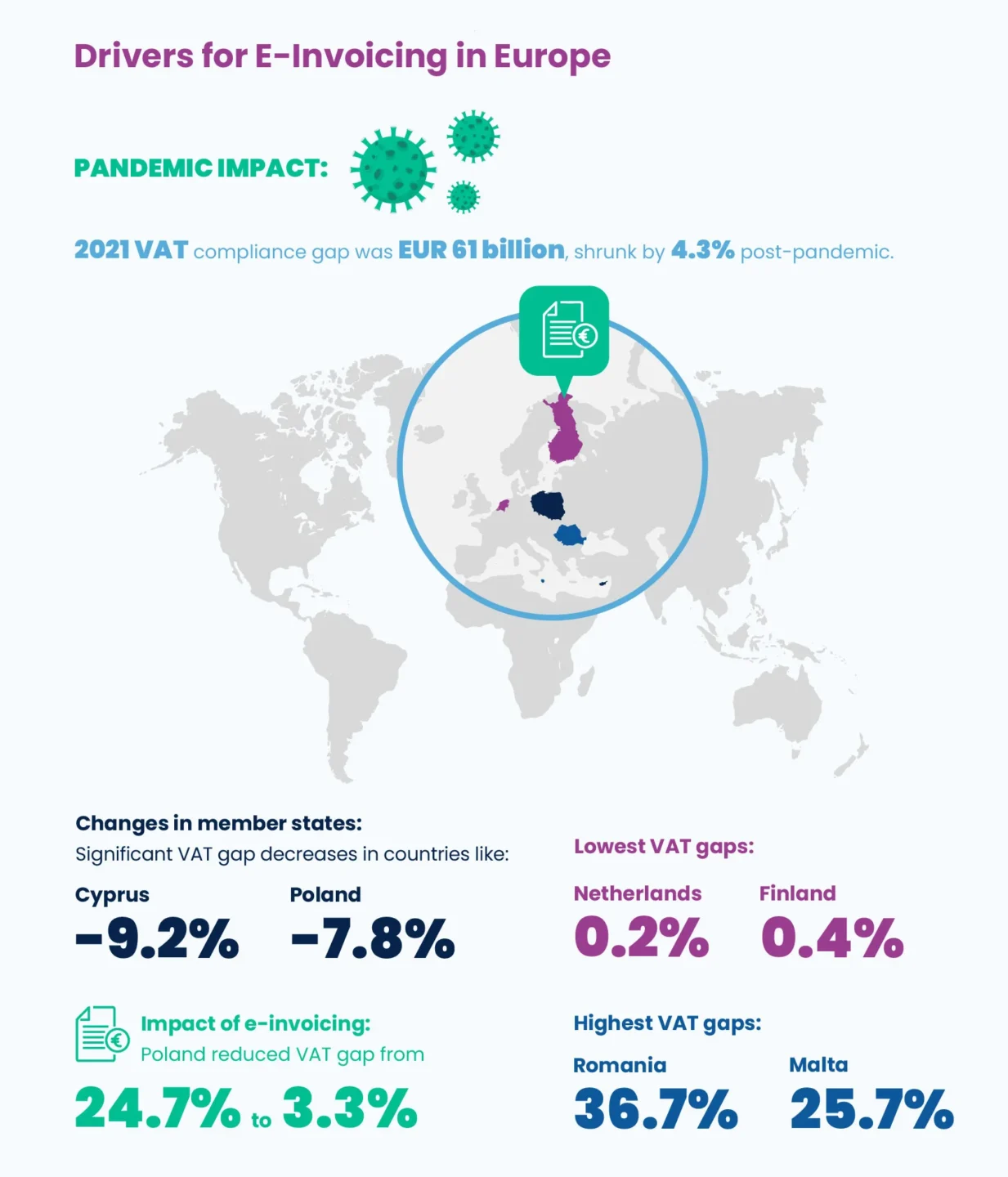

Toutefois, en 2021, on a observé une reprise des recettes et des obligations, dépassant les niveaux antérieurs à la pandémie. Au cours des deux dernières années, l’écart de conformité en matière de TVA s’est considérablement réduit. En 2020, l’écart a diminué d’un point de pourcentage (pp) et en 2021, il était de 4,3 pp. En 2021, l’écart de conformité en matière de TVA a été estimé à 61 milliards d’euros, soit 5,3 % de l’assujettissement total à la TVA.

Au niveau des États membres, l’écart de conformité en matière de TVA a montré des changements significatifs, bien que turbulents, d’une année sur l’autre en 2021. Par rapport à 2020, les changements allaient d’une diminution de 10,7 points de pourcentage à une augmentation de 0,7 point de pourcentage. Malgré cela, la conformité globale à la TVA n’a augmenté que dans deux États membres de l’Union européenne, à savoir le Danemark (0,7 pp) et la Suède (0,2 pp).

Les diminutions les plus importantes de l’écart de TVA ont été observées à Chypre (-9,2 pp), en Italie (-10,7 pp), en Pologne (-7,8 pp), en Belgique (-6,7 pp) et en Irlande (-6,0 pp).

En ce qui concerne les écarts de TVA les plus faibles, ils ont été enregistrés dans les pays suivants : les Pays-Bas (-0,2 pp), la Finlande (0,4 %), l’Espagne (0,8 %) et l’Estonie (1,4 %). En général, les estimations négatives ne sont pas possibles. Cependant, dans les États membres où la non-conformité est déjà faible, des valeurs négatives peuvent apparaître en raison d’erreurs statistiques et de mesure. Ainsi, la Roumanie (36,7 %), Malte (25,7 %), la Grèce (17,8 %) et la Lituanie (14,5 %) se situent à l’autre bout du classement.

En termes nominaux cependant, les écarts les plus importants aient été estimés pour la France (9,5 milliards d’euros) et la Roumanie (9,0 milliards d’euros). Consultez le site https://taxation-customs.ec.europa.eu/taxation-1/value-added-tax-vat/vat-gap_en pour plus d’informations !

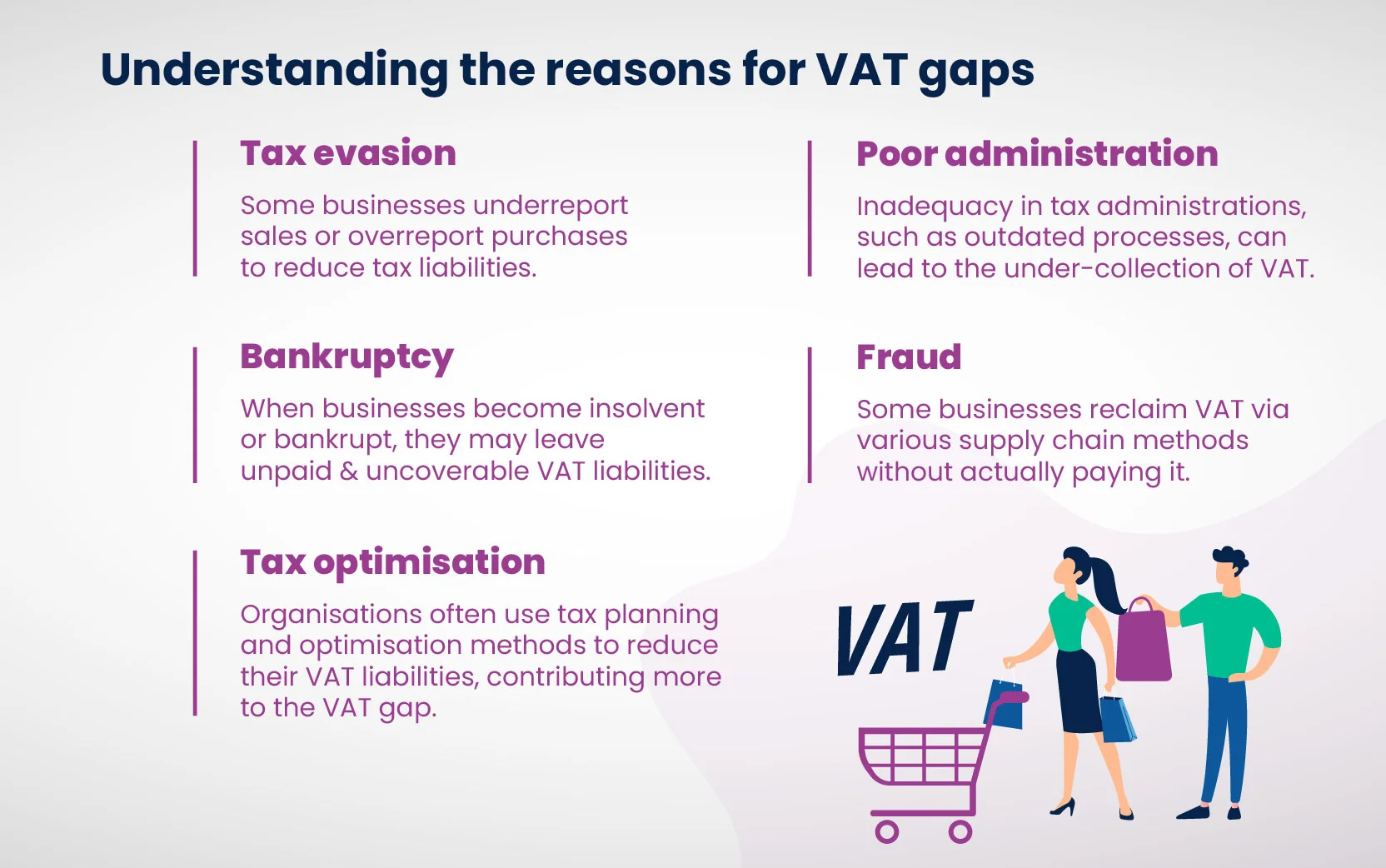

Pourquoi ces faits se produisent-ils ? Quels sont les facteurs à l’origine de ces lacunes ? Les raisons sont simples et peuvent être :

• La fraude et l’évasion fiscale ;

• Une administration déficiente ;

• L’insolvabilité des entreprises ;

• La faillite d’entreprise ;

• L’optimisation fiscale légale.

La question qui se pose est : comment les autorités fiscales peuvent-elles réduire les écarts ? Il faut commencer par appliquer les exigences fiscales. De toute évidence, l’adoption du SAF-T a aidé la Pologne à réduire son écart de TVA de 24,7 % à 3,3 % entre 2015 et 2021. Cependant, même avec des modèles de contrôle a posteriori comme le SAF-T, les autorités fiscales doivent attendre la fin du mois ou d’une période de contrôle fiscal pour accéder aux données de leurs contribuables et les contrôler. Avec la déclaration électronique, les autorités fiscales disposent d’une copie des données du contribuable en temps quasi réel (1 à 4 jours ouvrables), ce qui rend le processus beaucoup plus efficace. La solution de facturation électronique constitue la meilleure approche possible, car les factures doivent être approuvées au préalable par l’administration fiscale avant d’être envoyées aux clients, ce qui élimine les fuites de recettes potentielles. De fait, les rapports de TVA en temps réel ont permis à l’Espagne de réduire considérablement l’écart de TVA.

Le paysage de la TVA a évolué au fil du temps. La Directive sur la TVA à l’ère numérique, ou ViDA, entend moderniser le système afin de simplifier la conformité à la TVA pour les entreprises et de faciliter les transactions transfrontalières en matière de commerce électronique. ViDA est l’effort de l’Union européenne pour créer un marché unique soutenu par le numérique, où les consommateurs et les entreprises peuvent commercer de manière plus efficace et efficiente. En outre, la TVA à l’ère numérique peut également contribuer à réduire les écarts de TVA. La numérisation de la conformité à la TVA permet d’augmenter les recettes fiscales et d’améliorer la conformité, ce qui rend cette approche politiquement plus acceptable que l’augmentation des taxes réalisées plutôt que l’augmentation des taux de TVA.

Pour en savoir plus sur ViDA, consultez notre article détaillé : https://www.tjc-group.com/blogs/what-is-vat-in-the-digital-age-vida/

Comment la facturation électronique est-elle déployée dans le monde ?

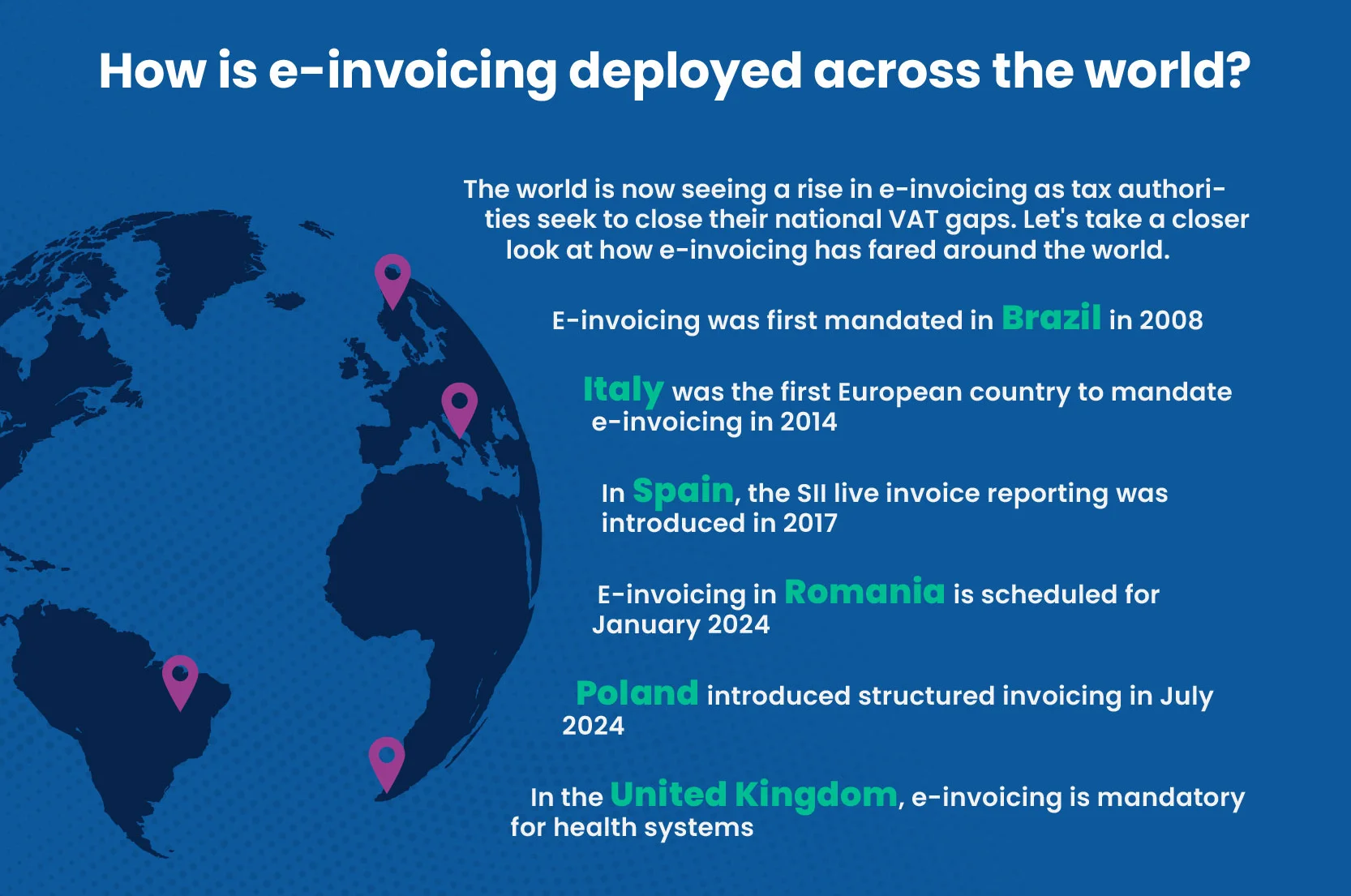

La facturation électronique a été imposée pour la première fois au Brésil en 2008 avec l’introduction d’un modèle de facturation électronique avec dédouanement, selon lequel l’autorité fiscale du pays doit recevoir et dédouaner la facture avant que le fournisseur ne puisse l’émettre. Ce modèle a ensuite été adopté par la plupart des pays d’Amérique latine. En Europe, l’Italie a été le premier pays à rendre obligatoire la facturation électronique pour les transactions B2G en 2014, puis pour les transactions B2B et B2C en 2019, en utilisant la plateforme Sistema di Interscambio (SDL).

En Espagne, le système de déclaration immédiate pour les factures (SII ou Suministro Inmediato de Información) a été introduit en 2017. Il exige la fourniture électronique à l’agence fiscale espagnole (AEAT) des données de TVA pertinentes pour les factures émises et reçues. Le SII espagnol est considéré comme un système de « contrôle continu des transactions » et l’utilisation des factures électroniques obligatoires est prévue pour les grands contribuables en octobre 2025. Pour les autres, elle devrait être adoptée d’ici octobre 2026.

La facturation électronique en Roumanie estprévue pour janvier 2024 pour les entreprises, tandis que la facturation électronique B2G est obligatoire depuis le 1er juillet 2022, en utilisant le protocole RO eFactură.

La Pologne a introduit des factures structurées connues sous le nom de KSEF, qui sont devenues obligatoires pour les contribuables à partir de juillet 2024, conformément à la dernière décision prise par la Commission européenne.

Au Royaume-Uni,lafacturation électronique n’est pas obligatoire pour les transactions B2G ou B2B, sauf pour le système de santé publique, où elle est recommandée par l’administration fiscale.

Ailleurs dans le monde, des pays d’Asie ont adopté PEPPOL, comme Singapour, tout comme l’Autriche et la Nouvelle-Zélande, et accélèrent leur adoption pour rendre la facturation électronique obligatoire. L’introduction de la facturation électronique obligatoire varie en fonction du pays, des exigences légales et du type de transactions concernées. Il n’existe pas de modèle de facturation électronique ou de document de facture électronique standard au niveau mondial. Les différents modèles utilisent des technologies, des infrastructures, des formats et des méthodes de transfert de documents différents, mais ils ont un objectif commun : réduire la fraude à la TVA et augmenter les recettes fiscales.

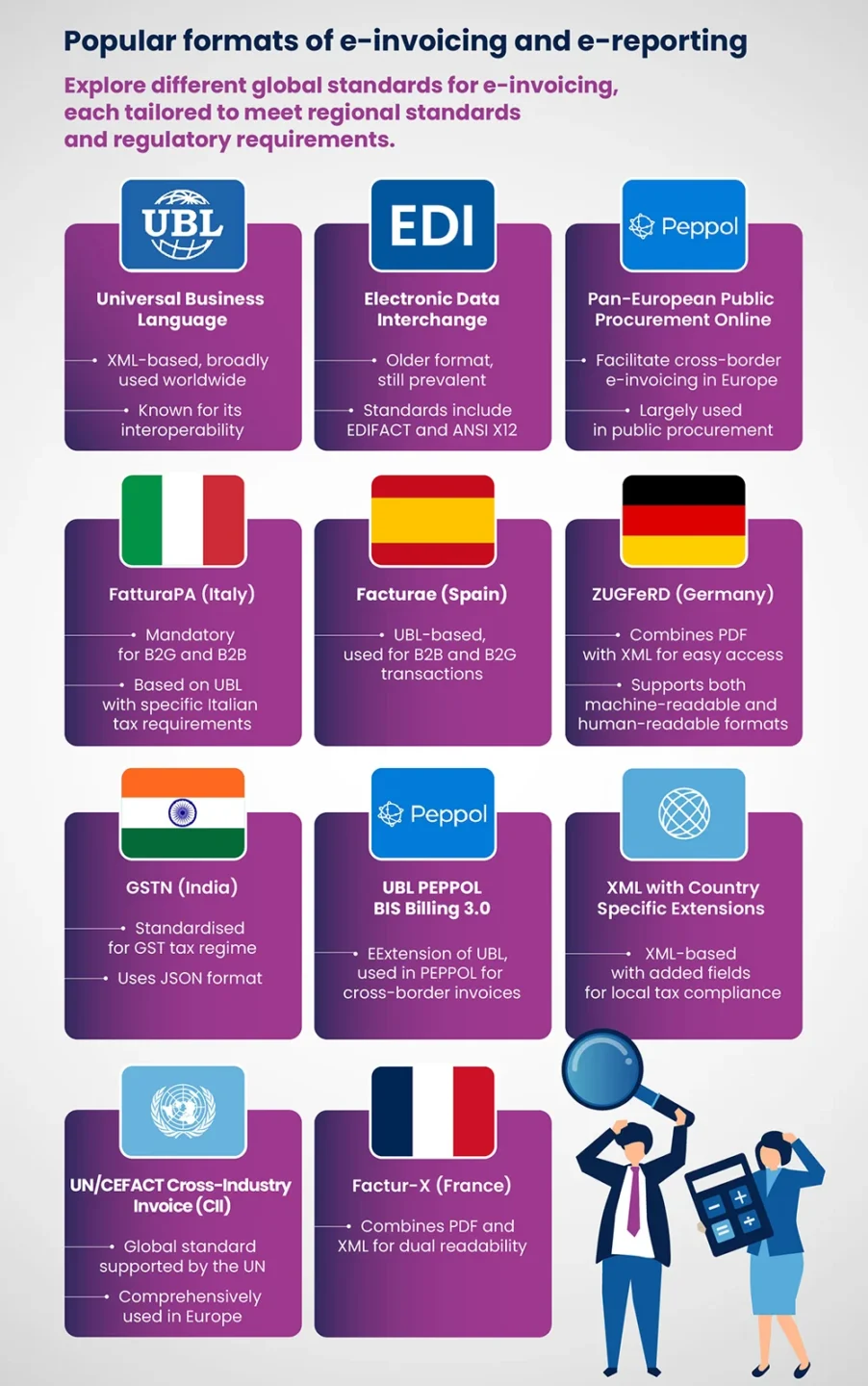

The diffLes différents formats de facturation et de déclaration électroniqueserent formats for e-invoicing and e-reporting

Il existe plusieurs normes de facturation électronique. La directive 2014/55/UE relative à la facturation électronique dans le cadre des marchés publics stipule que « plusieurs normes mondiales, nationales, régionales et propriétaires existent ; aucune d’entre elles ne prévaut et la plupart ne sont pas interopérables entre elles ». En voici une liste non exhaustive :

- UBL (Universal Business Language) : UBL est une norme basée sur XML pour les factures électroniques largement utilisée au niveau international. Il est conçu comme un format universel pour les documents commerciaux électroniques, y compris les factures. L’UBL est reconnu par de nombreux gouvernements et organisations pour son interopérabilité et son adaptabilité.

- EDI (échange de données informatisées) : L’EDI est un format plus ancien mais encore largement utilisé pour la facturation électronique, impliquant l’échange structuré de données dans un format standardisé entre des systèmes informatiques. Il existe plusieurs normes EDI, dont EDIFACT et ANSI X12, utilisées dans différentes régions.

- PEPPOL (Pan-European Public Procurement Online) : PEPPOL est un cadre qui facilite les processus de passation électronique des marchés publics en Europe, dont les factures électroniques. Les organisations du secteur public et leurs fournisseurs l’utilisent pour la facturation électronique transfrontalière en Europe.

- FatturaPA (format de facturation électronique italien) : L’Italie dispose de son propre format de facturation électronique appelé FatturaPA, obligatoire pour les transactions entre entreprises et administrations (B2G) et entre entreprises (B2B). Il est basé sur la norme UBL mais comporte des exigences spécifiques pour la fiscalité italienne.

- ZUGFeRD (Guide central de l’utilisateur du Forum pour la facturation électronique en Allemagne) : ZUGFeRD est une norme allemande de facturation électronique qui associe un fichier PDF à un fichier XML contenant des données de facturation structurées, rendant ainsi la facturation électronique plus accessible grâce à des formats lisibles à la fois par l’homme et par la machine.

- Facturae (format de facturation électronique espagnol) : L’Espagne utilise le format Facturae pour ses exigences en matière de facturation électronique, basé sur la norme UBL et utilisé pour les transactions B2G et B2B.

- GSTN (Goods and Services Tax Network) en Inde : L’Inde a adopté un format de facturation électronique spécifique dans le cadre du régime de la TPS. Les factures électroniques en Inde sont normalisées en termes d’éléments de données et sont générées au format JSON.

- UBL PEPPOL BIS Billing 3.0 : Il s’agit d’une extension de la norme UBL, couramment utilisée au sein du réseau PEPPOL pour la facturation électronique transfrontalière en Europe.

- XML avec des extensions spécifiques au pays : De nombreux pays adoptent des formats basés sur XML avec des extensions spécifiques pour répondre à leurs exigences légales et fiscales. Ces extensions comprennent souvent des champs de données supplémentaires pour les détails fiscaux et d’autres informations réglementaires.

- Facture intersectorielle du CEFACT-ONU (CII) : Norme mondiale de facturation électronique soutenue par les Nations unies, largement utilisée en Europe et dans d’autres régions.

- Factur-X : Format combinant un PDF lisible par les personnes physiques et une facture structurée en XML, principalement utilisé en France et en Belgique.

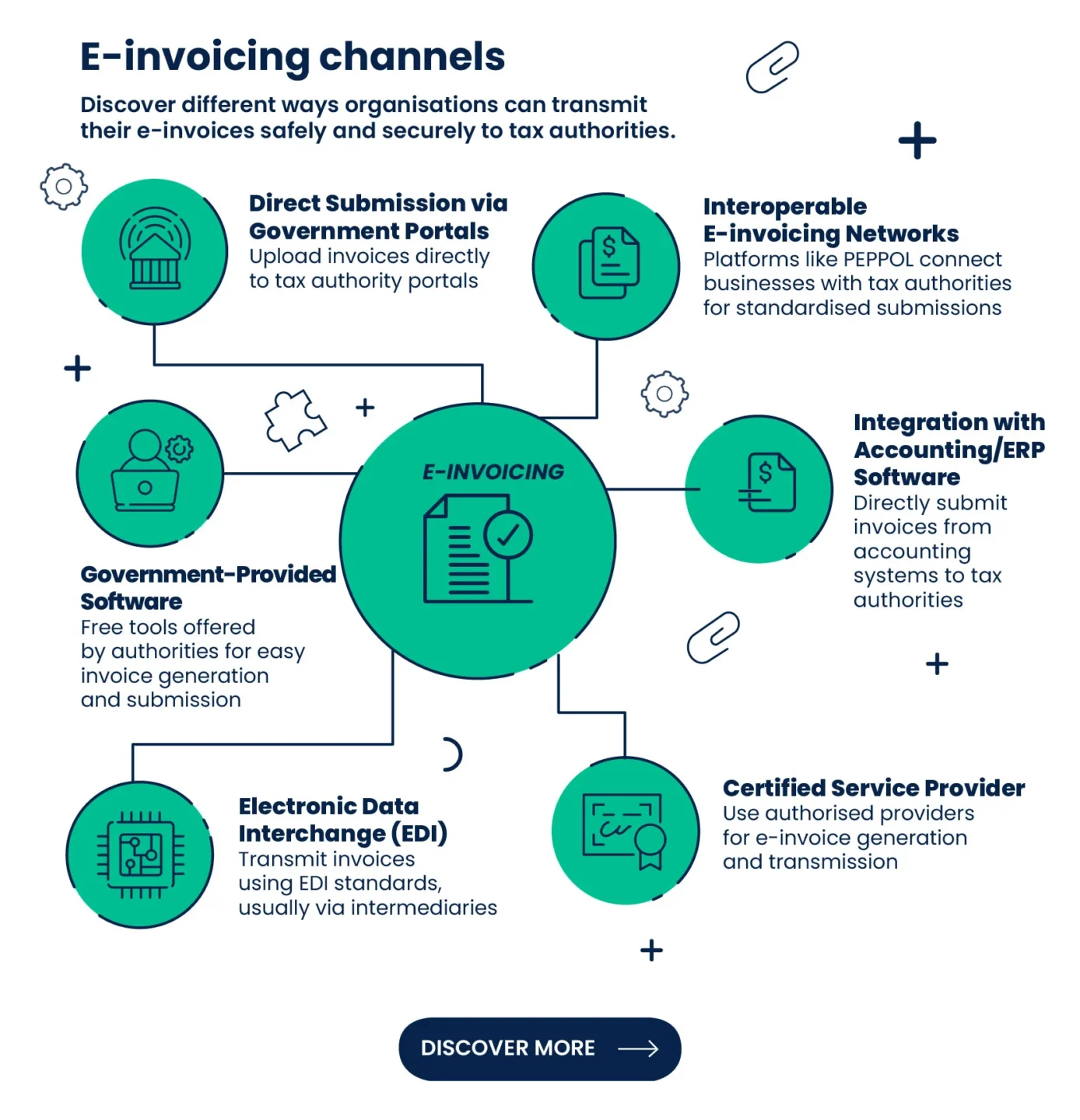

Quels sont les différents canaux de facturation électronique ?

Le terme « canal de facturation » désigne la méthode par laquelle une facture numérique est transmise de l’expéditeur au destinataire. Il existe différents canaux, parmi lesquels :

- La soumission directe via les portails gouvernementaux : Dans de nombreux pays, les autorités fiscales proposent des portails ou des plateformes en ligne sécurisés sur lesquels les entreprises peuvent directement télécharger et soumettre leurs factures électroniques. Ces portails sont généralement conçus pour accepter les factures électroniques dans un format spécifique ou un schéma normalisé.

- Les réseaux de facturation électronique interopérables : Certains pays ont mis en place des réseaux ou des plateformes de facturation électronique interopérables qui relient les entreprises et les autorités fiscales. Ces réseaux permettent aux entreprises de soumettre des factures électroniques dans un format standardisé et aux autorités fiscales d’accéder aux données par voie électronique. PEPPOL (Pan-European Public Procurement Online) est un exemple de ce type de réseau utilisé en Europe.

- L’intégration au logiciel de comptabilité/ERP : Lesentreprises intègrent souvent leur logiciel de comptabilité ou ERP (Enterprise Resource Planning) aux systèmes de l’administration fiscale. Cette intégration permet la transmission automatique des factures électroniques et des données relatives aux transactions directement aux autorités fiscales, en temps réel ou à des intervalles déterminés.

- Les prestataires de services certifiés : Certains pays exigent que les entreprises fassent appel à des fournisseurs de services de facturation électronique certifiés. Ces fournisseurs veillent à ce que les factures électroniques soient générées, transmises et stockées conformément aux réglementations locales. Ils disposent souvent de connexions directes avec les autorités fiscales pour la soumission des factures.

- L’échange de données informatisées (EDI) : Dans les régions où les normes EDI sont répandues, les entreprises peuvent utiliser l’EDI pour transmettre des factures électroniques aux autorités fiscales. Les messages EDI peuvent être envoyés directement ou par le biais d’intermédiaires qui offrent des services EDI.

- Les logiciels fournis par le gouvernement : Dans certains pays, les autorités fiscales proposent des logiciels de facturation électronique gratuits ou subventionnés que les entreprises peuvent utiliser pour créer et soumettre des factures électroniques dans le format requis.

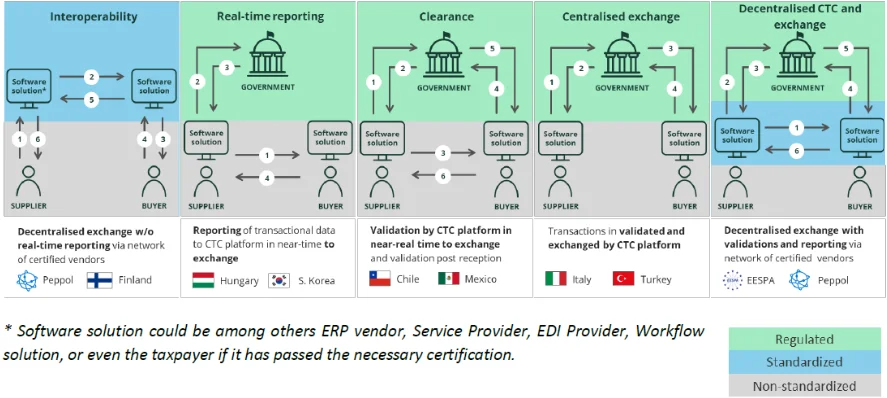

Quels sont les différents modèles de contrôle continu des transactions (CTC) ?

Les modèles de CTC sont spécifiques à chaque pays et varient dans leur conception et leur mise en œuvre. Ils peuvent être centralisés ou décentralisés. Dans le premier cas, les fournisseurs sont tenus d’envoyer des factures électroniques par l’intermédiaire d’un système centralisé de l’autorité fiscale. Dans le second cas, les fournisseurs peuvent facturer directement les acheteurs par voie électronique tout en envoyant simultanément des données de déclaration à l’autorité fiscale. Ces modèles peuvent être regroupés en grandes catégories en fonction de leurs caractéristiques clés :

- Modèle d’interopérabilité

- Modèle de rapport sur les factures en temps réel

- Modèle de dégagement

- Modèle d’échange centralisé

- DCTCE (Environnement de contrôle dynamique de la collecte des impôts).

Le schéma ci-dessous donne un aperçu du déroulement de la transaction.

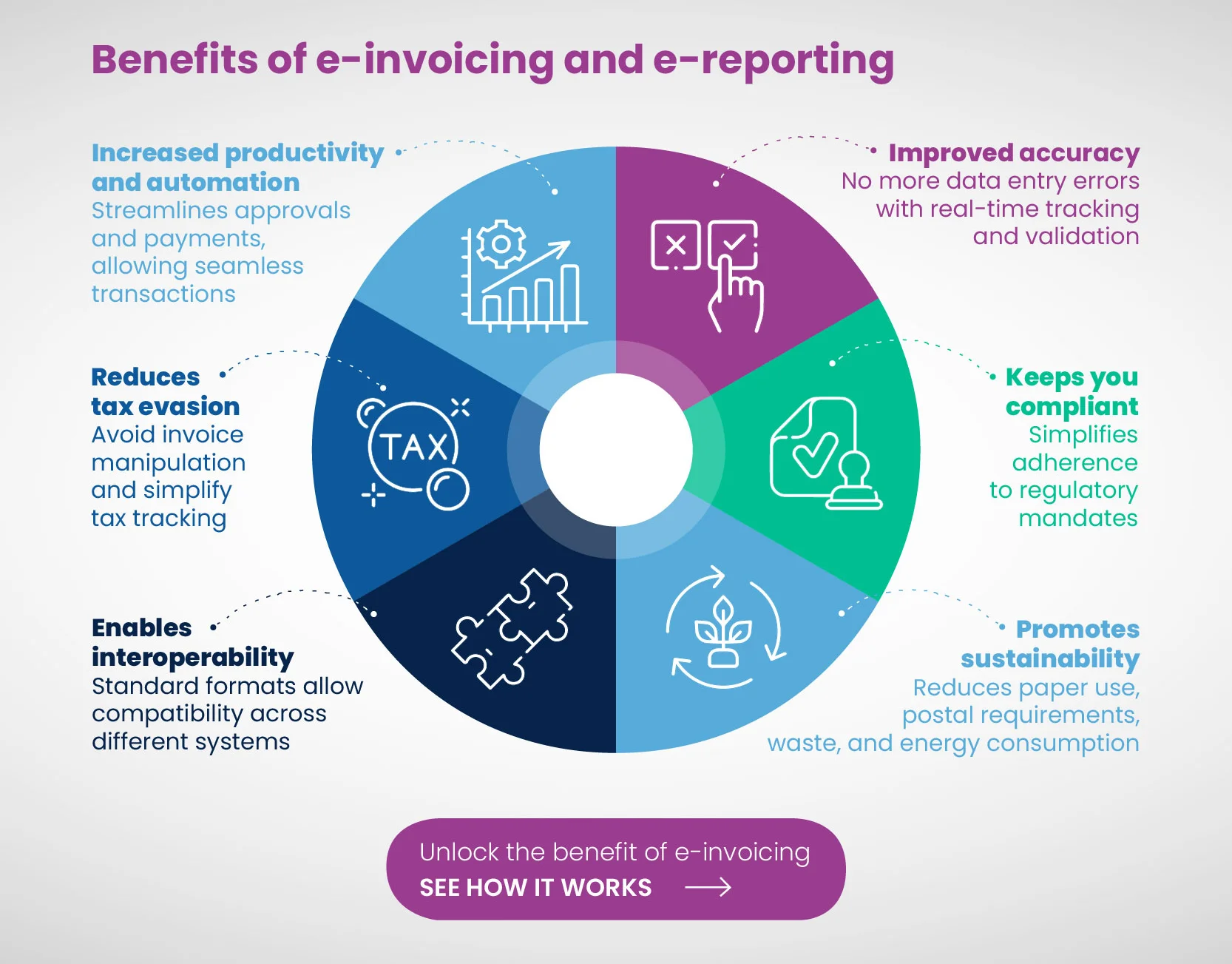

Principaux avantages de la facturation et de la déclaration électroniques

Maintenant que nous avons expliqué pourquoi la fusion de la facturation et de la déclaration électroniques est une équation gagnant-gagnant pour les fournisseurs et les acheteurs, ainsi que pour les pouvoirs publics, examinons les principaux avantages liés à ces mandats.

Note à l’attention du lecteur : Ces avantages sont cumulatifs, quelle que soit la région.

1. Une augmentation de la productivité et de l’automatisation

L’un des principaux avantages de la facturation et de la déclaration électroniques est qu’ils augmentent la productivité et l’automatisation. Les factures électroniques sont faciles à approuver et à payer, ce qui permet une efficacité maximale. En consacrant moins de temps à la saisie manuelle des données des factures et au suivi des paiements, les clients (fournisseurs et acheteurs) peuvent se concentrer sur des activités à plus forte valeur ajoutée, ce qui contribue directement à la croissance du retour sur investissement de leur entreprise.

2. Une réduction des coûts de traitement des factures

Les factures papier impliquent des coûts élevés ayant trait au matériel, à la main-d’œuvre, à l’impression et à l’affranchissement (même si l’on utilise des PDF numériques, le travail manuel prend beaucoup de temps). La facturation électronique permet d’automatiser le processus tout en éliminant tous les aspects physiques, réduisant ainsi le coût total de la facturation. Cela permet aux équipes comptables d’économiser et de se concentrer sur des tâches plus stratégiques.

3. Une précision accrue

Le système de facturation et de déclaration électroniques permet de réduire les erreurs de saisie des données et de garantir une plus grande précision. Cela est dû à une meilleure visibilité et à un suivi de bout en bout. En outre, les clients peuvent également suivre les approbations, la validation des factures et les paiements en temps réel. Cela réduit les risques d’erreurs pouvant être commises lors d’une saisie manuelle. Ces erreurs peuvent concerner une inexactitude des données, des paiements en trop ou en double, entre autres. En outre, la mise en œuvre des mandats de facturation et de déclaration électroniques permet également d’établir une piste d’audit fermée, ce qui simplifie le suivi et les règlements.

4. Une plus grande conformité

L’un des principaux avantages de la facturation et de la déclaration électroniques est qu’elles représentent bien plus qu’un simple mandat. Elles permettent aux clients d’atteindre facilement un niveau de conformité plus élevé. De fait, le mandat de facturation et de déclaration électroniques devient nécessaire pour se conformer aux réglementations, comme les normes en vigueur en Europe et dans des pays asiatiques tels que Singapour.

5. Une aide pour les acheteurs

Une fois les factures électroniques téléchargées sur le portail gouvernemental pour authentification, elles seront partagées avec l’acheteur concerné, ce qui l’aidera à rapprocher le bon de commande de la facture électronique. L’acheteur a également la possibilité d’accepter ou de rejeter la facture électronique en temps réel.

6. Une vision approfondie des dépenses et de l’épargne

Autre avantage de la facturation électronique : elle permet aux clients de suivre efficacement leurs dépenses et leurs économies. Cela permet principalement aux équipes d’approvisionnement et de direction de suivre et de recueillir des informations stratégiques sur leurs centres de coûts, tout en les aidant à identifier les possibilités d’économiser davantage. Les données disponibles permettent donc de prendre des décisions plus éclairées, ce qui permet de gagner du temps et d’économiser des ressources.

7. Une réduction des risques d’évasion fiscale

L’accès en temps réel aux données permet de réduire les risques de manipulation des factures, car celles-ci sont générées avant qu’une transaction ne soit effectuée. Cela réduit encore le nombre de fausses factures, et comme les détails du crédit de taxe sur les intrants et de la taxe sur les extrants sont facilement accessibles, les autorités fiscales peuvent facilement traquer les faux intrants.

8. Un outil en faveur de l’interopérabilité

Grâce à la génération de factures électroniques dans un format standardisé, les factures générées par un logiciel peuvent être lues par différents types de logiciels, ce qui permet l’interopérabilité.

9. Une initiative verte

Les solutions vertes sont la nécessité du moment, et la facturation et le rapport électroniques y contribuent. Elles éliminent le besoin de factures papier, contribuent à l’efficacité énergétique, réduisent le gaspillage et les coûts associés aux processus de la chaîne d’approvisionnement.

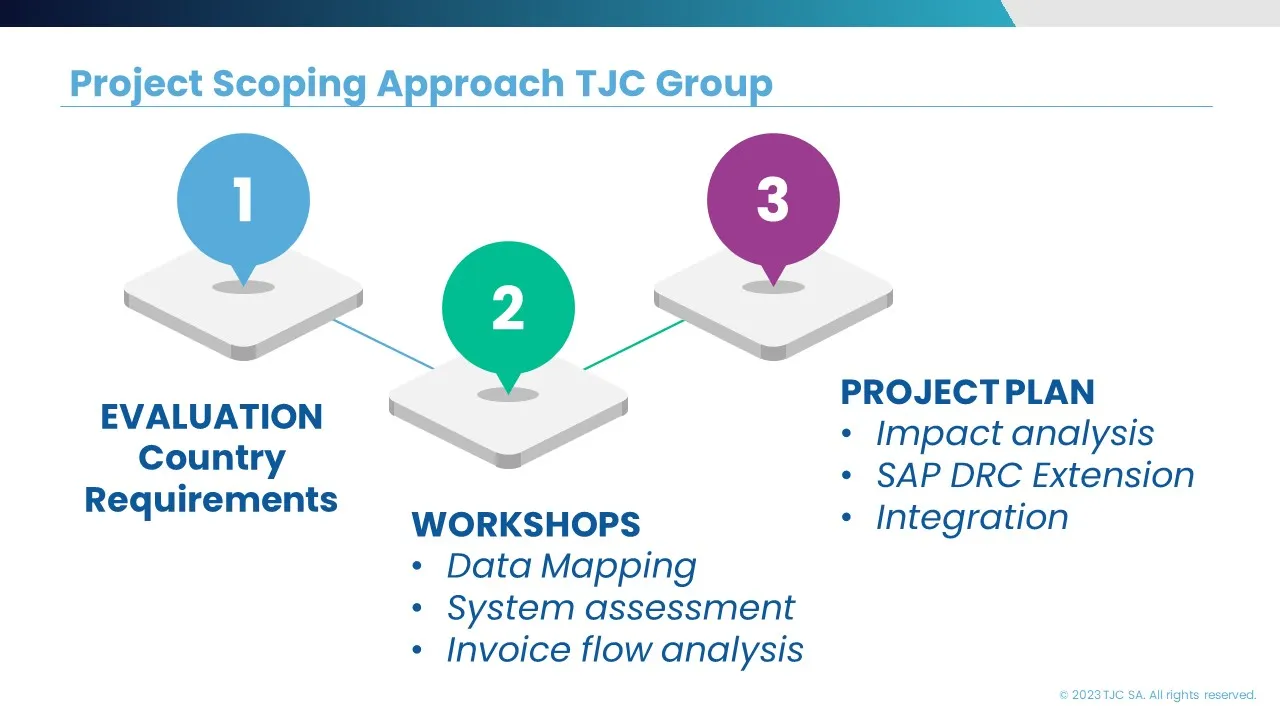

Comment les organisations peuvent-elles se préparer à la facturation électronique ?

La numérisation de la facturation a un impact sur les opérations quotidiennes de l’entreprise, les systèmes financiers, la gouvernance des données de référence et le travail des individus. Pour comprendre ces impacts, une analyse initiale de la situation existante est essentielle lors de la mise en œuvre. Elle permet d’identifier les processus non standard et les paramètres d’information spécifiques du système. Il est essentiel d’avoir une vue d’ensemble claire de chaque scénario de facturation transactionnelle pour réussir la numérisation des factures.

Cet objectif peut être atteint grâce à des enquêtes de cadrage qui permettent de relever les principaux défis auxquels est confronté le contribuable, notamment en matière de données, de processus et de technologie.

Les activités de cadrage du projet visent à déterminer la source des données de facturation, la disponibilité des données requises, les procédures d’enregistrement des transactions, le type de document de facturation, le processus de facturation, les parties prenantes impliquées et les paramètres du système ERP pour la génération des factures.

Le fait d’avoir une vue d’ensemble claire des scénarios existants garantit que les opérations restent ininterrompues et conformes aux réglementations fiscales.

Les défis de la facturation et de la déclaration électroniques

Chaque solution s’accompagne d’un système de facturation et de déclaration électroniques qui rationalise les opérations commerciales liées aux réglementations fiscales. Les organisations sont cependant confrontées à plusieurs difficultés.

Conformité juridique et réglementaire dans différents pays

Bien que la facturation et la déclaration électroniques soient adoptées dans le monde entier, il n’existe toujours pas d’approche universelle, ce qui rend le processus très complexe pour les entreprises opérant à l’échelle internationale.

La raison est que chaque pays a sa propre législation fiscale et qu’il peut être fastidieux de s’y conformer. Les pays disposent de réglementations spécifiques régissant la facturation électronique, notamment en ce qui concerne les formats de facturation, les périodes de conservation des données, les signatures numériques et les méthodes d’authentification. Ont peut bien entendu faire tous les efforts nécessaires pour se familiariser avec ces réglementations. Mais est-ce réellement la voie la plus efficace ?

Complications lors de l’intégration des systèmes ERP

Les organisations doivent intégrer dans leurs systèmes ERP des API personnalisées et conformes à la structure de facturation et de déclaration électroniques.

L’intégration de l’API peut cependant s’avérer compliquée. De nombreuses organisations utilisent différents systèmes ERP ou systèmes de facturation dans leurs différents départements ou filiales. L’intégration de ces systèmes multiples peut être difficile en raison des différences de structures de données, de protocoles de communication, de technologies et de versions. Les données doivent parfois être transformées, mappées ou nettoyées pour garantir la compatibilité et l’exactitude des échanges d’informations.

Intégrité des données

Pour la facturation et la déclaration électroniques, il est essentiel de maintenir l’exactitude et l’intégrité des données. Les données sont directement transmises aux autorités gouvernementales et les divergences peuvent entraîner des sanctions.

La mise en œuvre de techniques robustes de validation des données, l’utilisation de signatures numériques et d’autres méthodes d’authentification permettent de se prémunir contre la fraude et la falsification. Mais dans quelle mesure ?

Questions relatives à la sécurité du système

La facturation et la déclaration électroniques sont des mesures prises par les gouvernements du monde entier pour alléger les systèmes fiscaux. Cependant, certains problèmes de sécurité du système ont été identifiés. Ceux-ci peuvent être dus à des technologies ou des systèmes obsolètes.

À la lumière des prochaines mises à jour, il est impératif que les entreprises adoptent une approche plus durable et centralisée pour éviter ces problèmes de sécurité tout en s’attaquant aux tendances en constante évolution.

Complications dans le rapprochement des données des factures électroniques et des déclarations de TVA

Un scénario se produit lorsque, après avoir téléchargé une facture sur le portail de facturation électronique, la structure doit réconcilier les données relatives à la facture électronique.

Bien que ce processus soit supposé se dérouler automatiquement, il a été constaté que les utilisateurs ont besoin de l’aide d’un outil ou d’un utilitaire pour effectuer le rapprochement, ce qui peut être parriculièrement compliqué à un niveau plus élevé.

Impact sur la trésorerie

La trésorerie est de la plus haute importance pour n’importe quelle structure. Cependant, avec la facturation et la déclaration électroniques, une question se pose souvent : que faire si le flux de facturation électronique est trop lent ?

Un système de facturation électronique inefficace peut entraîner des retards dans l’envoi des factures et des factures inexactes, créant des litiges. Cela signifie que les paiements des clients sont eux aussi retardés et que l’entreprise manque des occasions de bénéficier de remises pour paiement anticipé. Tout cela a un impact sur les créances et la trésorerie de l’entreprise.

Dès lors, la question qui se pose est : existe-t-il une solution permettant de relever tous ces défis ? Il y en a bien une : la solution SAP Document Reporting and Compliance (SAP DRC) !

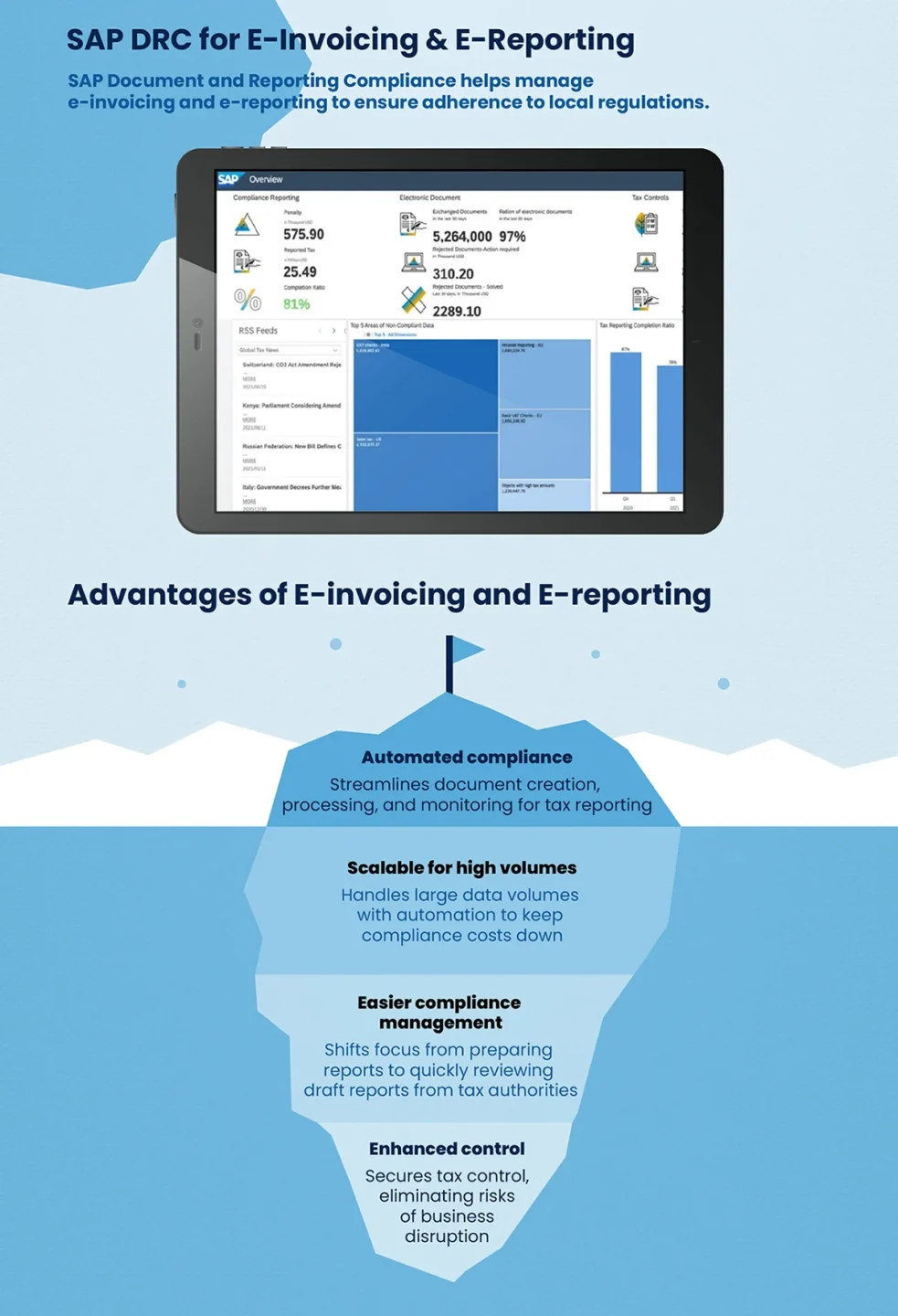

SAP DRC pour la facturation et la déclaration électroniques

SAP Document and Reporting Compliance est la solution idéale pour résoudre tous les problèmes liés à la facturation et à la déclaration électroniques. Elle vous permet de créer, de traiter et de contrôler les documentations transactionnelles et les rapports périodiques, ce qui permet aux structures de rester en conformité avec le cadre juridique et les réglementations locales.

La numérisation du processus d’apurement fiscal se traduit non seulement par des contrôles plus stricts (avec des risques d’interruption de l’activité), mais aussi par un changement de paradigme qui bouleverse les rôles traditionnels en matière de conformité. En tant que contribuables, les entreprises vont connaître un changement. Dans l’ancien système, elles préparaient des rapports périodiques. Demain, la logique sera celle d’une audit des projets de déclaration préparés par les autorités. Ce processus doit être mené à bien rapidement dans le cadre des capacités opérationnelles existantes ou en diminution. Bien que cela puisse paraître simple, il faut garder à l’esprit que les activités d’audit impliquent l’analyse de plusieurs enregistrements (qui se comptent par milliers, voire par millions). Par conséquent, l’automatisation et la technologie deviennent un élément essentiel des activités de facturation et de déclaration électroniques afin d’éviter l’explosion des coûts de mise en conformité fiscale.

Pour aider les organisations (ou les entreprises) à relever les défis de la facturation électronique et de la déclaration légale, SAP Document and Reporting Compliance est une solution à guichet unique. Elle permet aux organisations de rester en conformité dans le monde numérique. Grâce à son approche rationalisée de la conformité fiscale, compilée avec l’automatisation intégrée, SAP DRC aide à maximiser l’efficacité, à réduire les risques de conformité et de coûts, mais aussi à augmenter la durabilité des opérations fiscales.

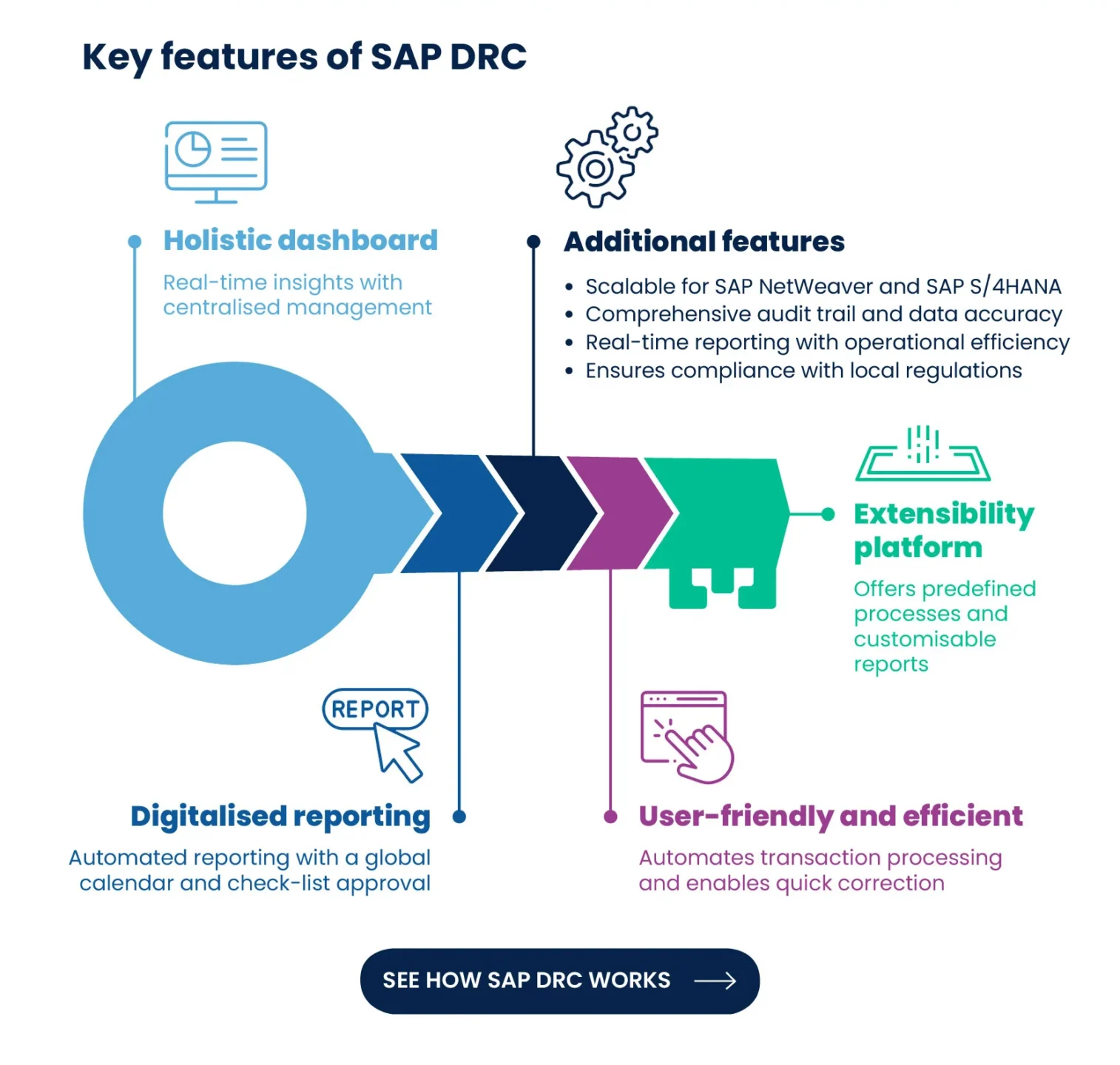

Principales caractéristiques de SAP DRC

La solution SAP Document and Reporting Compliance est dotée de fonctionnalités complètes qui lui permettent de se démarquer. Voici quelques caractéristiques clés qu’il est bon de connaître.

Un tableau de bord holistique

- Grâce à SAP DRC, vous pouvez intégrer des informations exploitables en temps réel dans vos systèmes ERP, ce qui permet d’éviter les interruptions et d’assurer un fonctionnement sans faille.

- Les utilisateurs peuvent gérer efficacement les corrections et les suivis grâce à un point d’entrée centralisé.

- Il est possible de profiter d’une expérience utilisateur unifiée dans tous les pays, tout en bénéficiant de la flexibilité nécessaire pour répondre à des besoins spécifiques.

Facile à utiliser, efficace

- La solution SAP DRC permet d’automatiser la transmission et le dédouanement numérique des transactions commerciales par le biais de normes locales.

- Elle permet aux utilisateurs de corriger efficacement la transaction en accédant directement aux transactions sous-jacentes.

- Les utilisateurs peuvent contrôler les clients enregistrés tout en automatisant la réconciliation avec les organismes publics.

SAP DRC propose des rapports numérisés

- La solution permet aux utilisateurs de déclencher et de contrôler les obligations dans le monde entier à l’aide d’un calendrier de conformité.

- Elle permet de numériser et d’automatiser les activités en ajustant les approbations dans le système d’enregistrement à l’aide d’une liste de contrôle personnalisée.

- SAP DRC automatise les soumissions tout en obtenant des informations étayées par des données sur les transactions, ce qui permet de réaliser un audit complet.

Une plateforme extensible permettant d’élargir et de créer des scénarios

- Avec SAP DRC, les utilisateurs peuvent accéder à une bibliothèque de processus prédéfinis et de scénarios en temps réel, prêts à être réutilisés.

- Les utilisateurs peuvent définir des rapports de conformité pour ajouter ou copier des rapports existants de manière transparente afin de répondre aux exigences de l’entreprise.

- La plateforme permet de réaffecter les fonctionnalités de l’entreprise pour une expérience utilisateur unifiée dans tous les scénarios standard, les scénarios personnalisés et les scénarios de partenariat.

SAP DRC a d’autres caractéristiques notables :

- Entièrement intégrée et évolutive pour SAP NetWeaver et SAP S/4HANA® ;

- Suivi et traçabilité des audits pour une transparence totale ;

- Exactitude et intégrité des données financières et commerciales ;

- Amélioration de l’efficacité opérationnelle et des capacités de déclaration en temps réel ;

- Réduction des risques en garantissant le respect des règles et réglementations en vigueur.

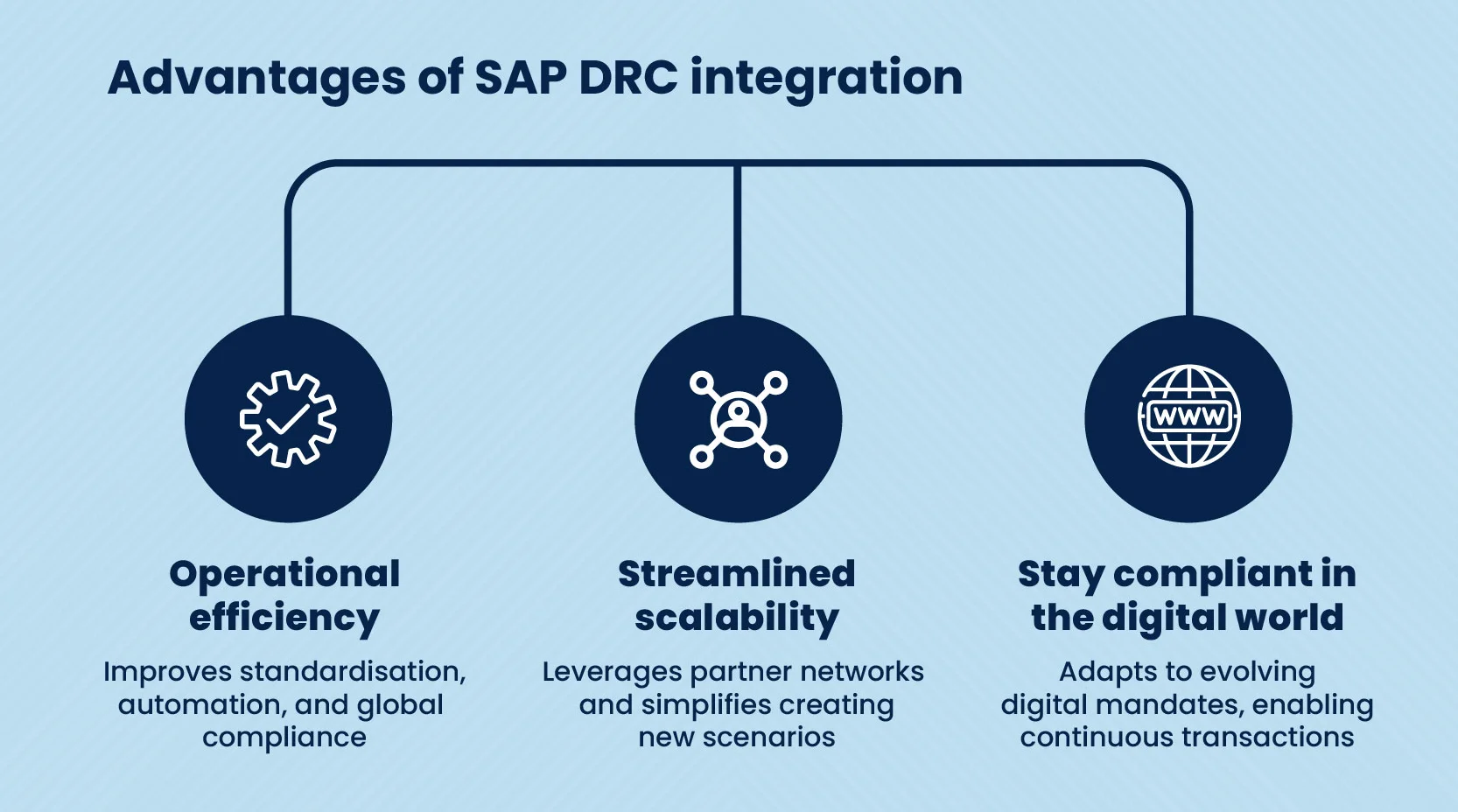

Avantages de l’intégration de SAP DRC pour la facturation et la déclaration électroniques

Outre ses fonctionnalités clés, la solution SAP Document and Reporting Compliance offre des avantages inédits qui en font une solution privilégiée.

Améliorer l’efficacité de ses opérations

SAP DRC aide non seulement les organisations à accroître leur efficacité, mais aussi leurs efforts de normalisation et d’automatisation. L’outil permet également d’optimiser la conformité, d’améliorer la durabilité en gérant les documents électroniques et les rapports statutaires à l’échelle mondiale, et bien d’autres éléments encore.

Évolution vers des opérations plus rationalisées

L’un des avantages de SAP DRC est que l’outil permet de créer de nouveaux scénarios tout en tirant parti de votre écosystème de partenaires pour répondre aux exigences de l’entreprise. Cela se fait grâce à une expérience utilisateur unifiée et d’opérations simplifiées.

Rester conforme et garder une longueur d’avance dans le monde numérique d’aujourd’hui

Le monde numérique ne cesse d’évoluer et de gagner en ampleur chaque jour. Il est essentiel de rester à la pointe de toutes les tendances liées à ce monde numérique – des tendances en constante évolution. C’est dans ce contexter que les organisations peuvent tirer parti de SAP DRC. Grâce à une solution intégrée, vous pouvez adopter plus facilement les mandats légaux en passant sans effort de rapports périodiques à des contrôles continus des transactions.

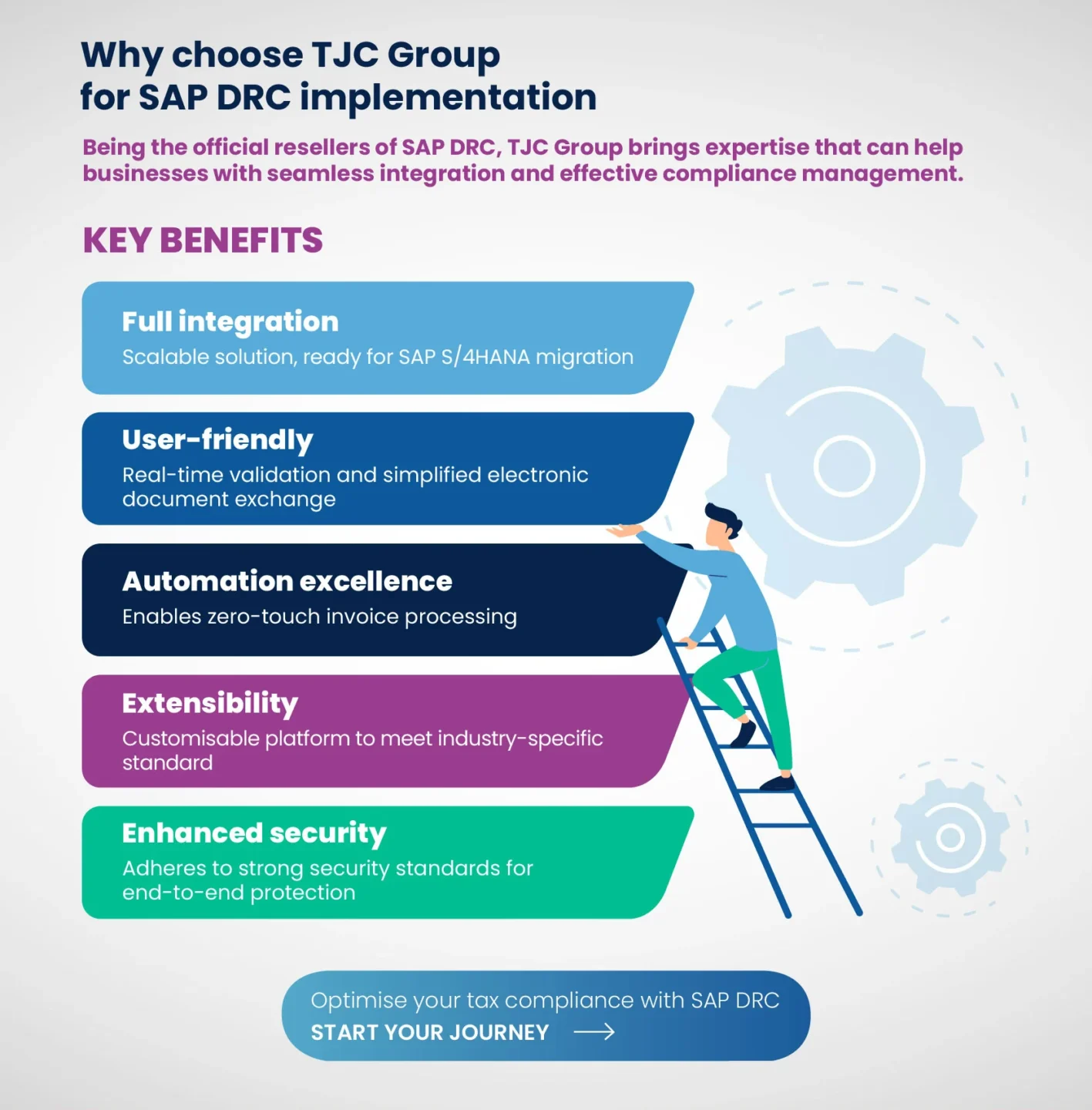

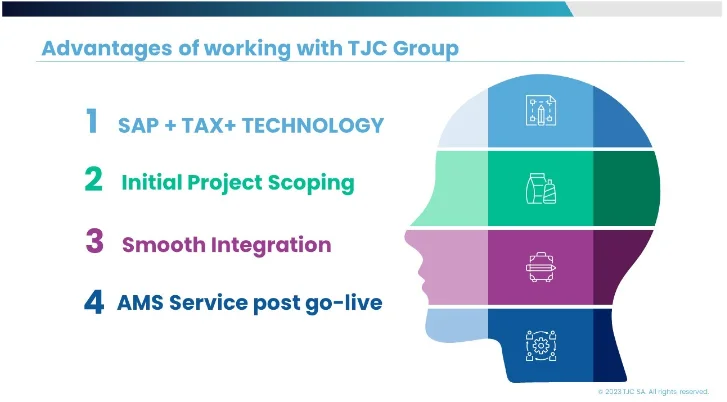

Choisir TJC Group comme partenaire pour SAP RDC

La conformité fiscale est un facteur essentiel que les entreprises doivent traiter de toute urgence. Bien que SAP Document and Reporting Compliance soit l’une des meilleures solutions pour gérer vos défis en matière de facturation et de déclaration électroniques, il est primordial de choisir le bon partenaire pour sa mise en œuvre. TJC Group se propose d’être ce partenaire de confiance.

Bien opérer la mise en œuvre de SAP DRC vous permettra de bénéficier de nombreux avantages :

- Intégration : La solution est entièrement intégrée et évolutive pour la migration vers SAP S/4HANA.

- Facilité d’utilisation : Nous aidons à la validation en temps réel et à l’échange de documents électroniques sortants.

- Automatisation : Le choix de SAP DRC avec TJC Group vous aidera à atteindre un traitement des factures sans contact grâce à l’intégration à des solutions automatisées entrantes.

- Extensibilité : La plateforme extensible permet de répondre aux besoins spécifiques de l’industrie et de l’entreprise.

- Sécurité : L’outil apporte une sécurité solide, répondant aux exigences des organisations en la matière.

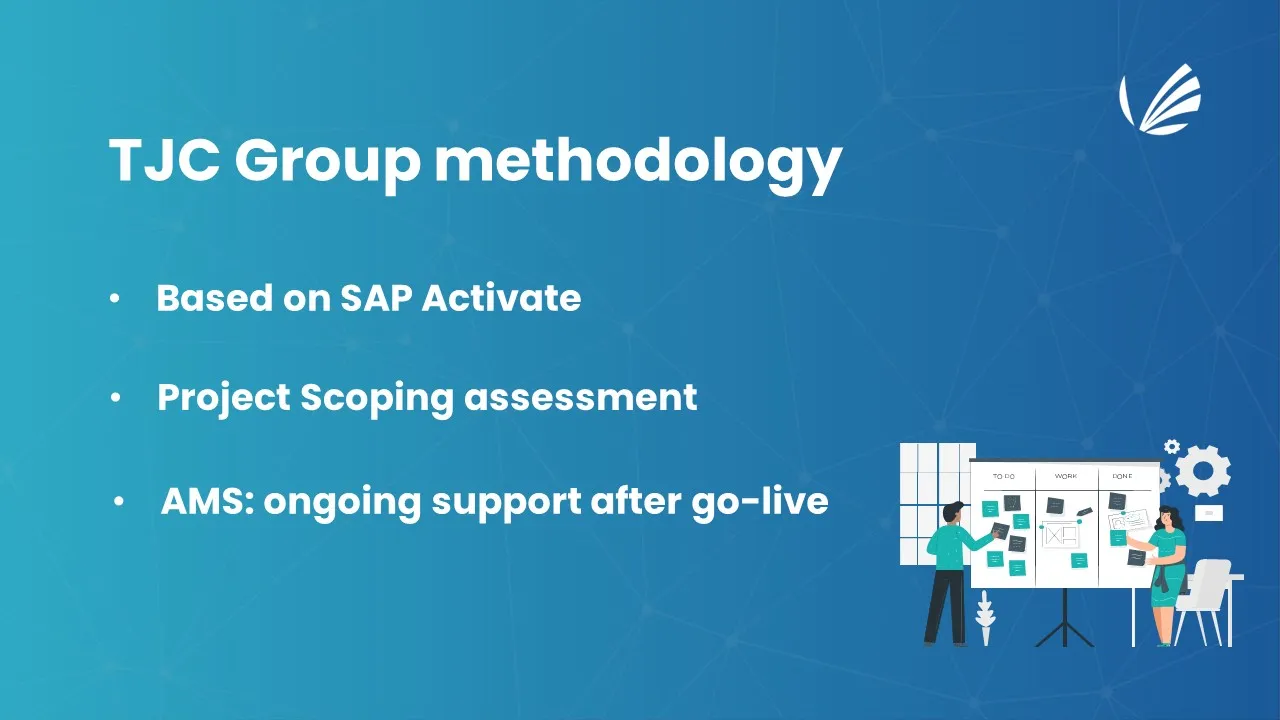

Méthodologie de TJC Group pour la mise en œuvre de SAP DRC

Méthodologie SAP Activate

- TJC Group utilise la méthodologie éprouvée SAP Activate pour la planification et l’exécution des projets afin de fournir des modèles et des accélérateurs optimisés.

- Notre équipe d’experts définit le périmètre optimal pour la mise en pratique. Elle conçoit l’énoncé initial définissant le champ d’application et un calendrier de projet pour la mise en œuvre de SAP DRC.

- TJC Group effectue une première évaluation du projet, essentielle pour identifier les risques et les atténuer en vue de la mise en œuvre du projet et de son impact sur l’entreprise.

- Grâce à nos consultants financiers SAP talentueux et expérimentés, qui interviennnent comme une extension de vos propres équipes, nous vous assurons d’aller aussi loin que possible dans la recherche des bénéfices de la solution.

En quoi TJC Group se distingue ?

Le groupe TJC a plus de 25 ans d’expérience dans l’assistance aux clients pour les aider à relever les défis liés à la gestion des données SAP à des fins fiscales et d’audit. L’entreprise comprend les exigences légales en matière de fiscalité et d’audit, les besoins des entreprises et les aspects techniques de la conformité. Collaborating with TJC Group helps organisations in several ways –

Connaissances SAP: Les connaissances du groupe TJC couvrent les solutions, la fiscalité et la technologie SAP. La vaste expertise de l’entreprise peut combler le fossé entre les parties prenantes tout en créant une synergie entre les équipes fiscales et informatiques.

Experts en la matière : Les experts en la matière du TJC Group ont une grande expérience des projets fiscaux et des projets SAP. L’équipe Business to Government (B2G) de la société aide les organisations à rester en conformité avec les changements réglementaires en cours afin d’éviter les frais de non-conformité et les risques pour la réputation.

Une technologie de pointe : L’un des principaux atouts du groupe TJC est sa technologie de pointe. Plus de 40 % de ses effectifs sont consacrés à la recherche et au développement afin d’assurer le bon fonctionnement de tous les processus.

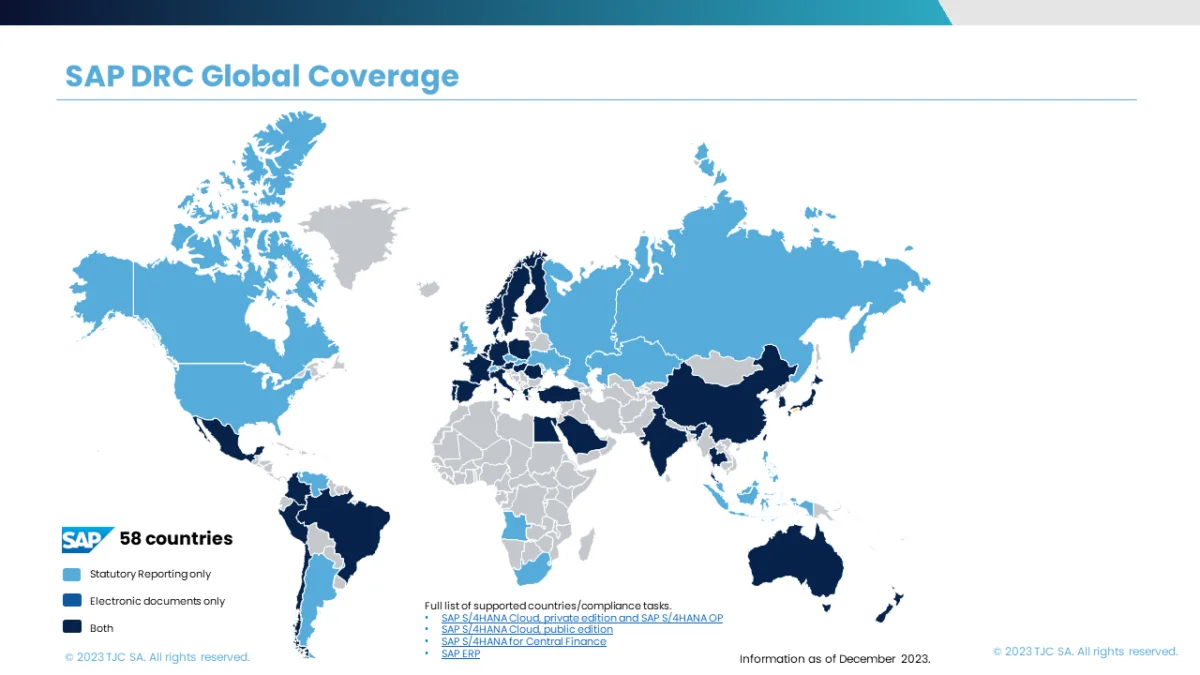

Les pays qui soutiennent SAP DRC

Le système SAP Document and Reporting Compliance a été mis en œuvre dans plusieurs pays. Parmi eux, on compte les pays suivants :

Conclusion

SAP Document and Reporting Compliance change la donne dans le monde de la facturation et de la déclaration électroniques. Les organisations peuvent non seulement rationaliser leurs opérations, mais aussi rester en conformité dans le monde numérique actuel, en constante évolution. Si vous cherchez un partenaire pour la mise en œuvre de SAP DRC, ne cherchez pas plus loin ! Contactez-nous dès aujourd’hui pour une démonstration et laissez-nous vous accompagner dans tous les défis qui ont trait à la facturation et à la déclaration électroniques.

Vous souhaitez obtenir ces informations au format PDF ? Téléchargez maintenant le Guide de la facturation et de la déclaration électroniques.

Ressources supplémentaires pour la facturation électronique

Ressources des organisations internationales

- eInvoicing (europa.eu)

- eInvoicing Country Factsheets for each Member State and other countries (europa.eu)

- VAT in the Digital Age (europa.eu)

- The e-invoicing voice in Europe – EESPA

- PEPPOL e-invoicing platform

Liens utiles SAP

Ressources de TJC Group

- Guide pour la digitalisation de la TVA en Europe

- Guide sur l’harmonisation des déclarations de TVA et de la facturation électronique dans l’UE

- Infographic SAP Document and Reporting Compliance (SAP DRC)

Portails et ressources de facturation électronique mondiaux par pays

Avec les gouvernements imposant la facturation électronique et le e-reporting, les organisations doivent faire face à plusieurs réglementations spécifiques à chaque pays. Pour faciliter ce processus pour nos utilisateurs, nous avons créé une liste de pays accompagnée de leurs portails respectifs, afin que vous puissiez avoir toutes les informations nécessaires à portée de main. Explorez le tableau ci-dessous.