L’entrée en vigueur de la directive COVID-19 a entraîné un changement important dans le paysage de la conformité fiscale. Même si l’impact à court terme de la pandémie s’estompe progressivement, les gouvernements doivent passer à la facturation électronique et mettre en œuvre des réformes fiscales numériques. Voici un article qui vous aidera à comprendre le paysage de la conformité fiscale dans le monde.

L’impact du COVID-19 sur les finances

Les finances publiques se sont fortement dégradées à partir de 2020-2022 en raison de la pandémie de Covid-19. Non seulement la pandémie a considérablement augmenté les besoins en dépenses dans la plupart des pays (par exemple, les soins de santé et les subventions aux entreprises ou aux consommateurs), mais les blocages ont limité l’activité économique et, par conséquent, réduit les recettes fiscales. L’Organisation de coopération et de développement économiques (OCDE) a estimé que la pandémie a entraîné une augmentation moyenne de 7 points de pourcentage du ratio dette/PIB dans les pays de l’OCDE. D’un point de vue mondial, le Fonds monétaire international (FMI) a estimé que la dette publique mondiale a atteint un niveau record de 98 % du PIB mondial en 2020, contre 84 % en 2019.

Si l’effet à court terme de la pandémie de grippe Covid-19 sur les finances publiques s’estompera dans les années à venir, plusieurs facteurs plus structurels empêcheront un redressement durable. Il s’agit notamment des bouleversements liés à la démographie, au changement climatique, à la sécurité énergétique et à la technologie, qui augmenteront collectivement les appels aux dépenses de l’État tout en réduisant le revenu imposable.

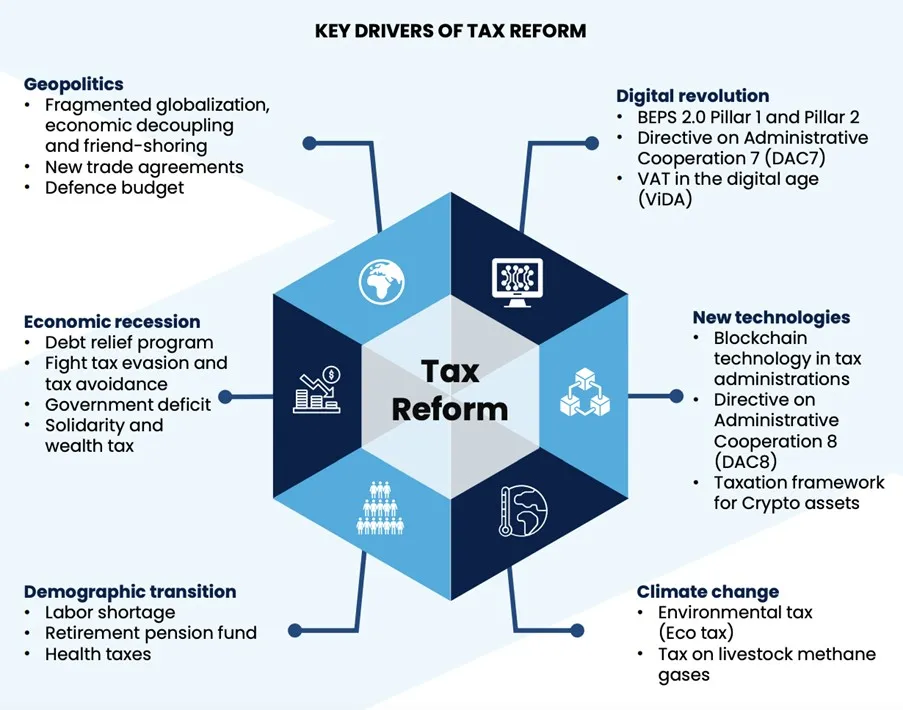

Principaux moteurs de la réforme fiscale

Les facteurs sont résumés dans l’infographie ci-dessous :

Transition démographique

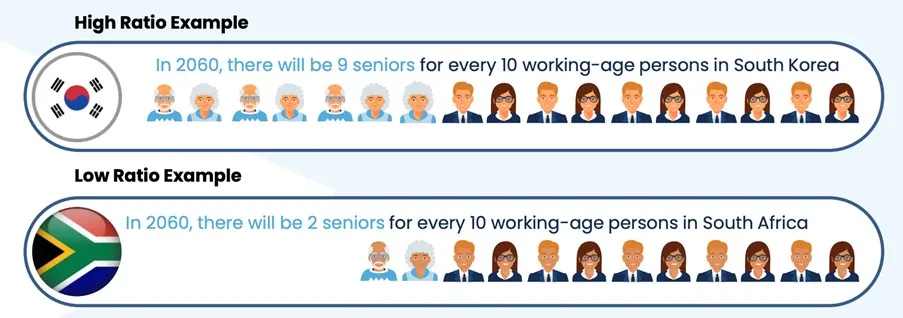

L’un des facteurs structurels qui pèsent sur les finances publiques est le vieillissement de la population active mondiale. Cette transition démographique sera particulièrement prononcée dans les économies développées telles que le Japon et l’UE, bien qu’elle soit également essentielle pour certaines grandes économies émergentes telles que la Chine.

- Populations les plus âgées–Japon, Finlande et Italie

- Vieillissement le plus rapide (OCDE)–Grèce, Corée du Sud, Pologne, Portugal, Slovaquie, Slovénie et Espagne

- Vieillissement le plus rapide (hors OCDE) –Malgré des populations plus jeunes, le Brésil, la Chine et l’Arabie saoudite vieillissent plus vite que la moyenne de l’OCDE.

Les progrès réalisés dans le domaine de la santé et du développement au niveau mondial ont entraîné une baisse des taux de fécondité et de mortalité et un vieillissement rapide de la population. Par conséquent, le nombre de personnes âgées continuera d’augmenter dans presque tous les pays du monde au cours des prochaines années. Selon l’OCDE, la Terre comptera 10 milliards d’habitants d’ici 2050, et beaucoup vivront plus longtemps. En conséquence, le nombre de personnes âgées pour 100 personnes en âge de travailler va presque tripler, passant de 20 en 1980 à 58 en 2060.

Perturbation numérique de la collecte des impôts

La révolution numérique est porteuse d’opportunités et de développement de nouvelles technologies, mais elle soulève également plusieurs défis dans le traitement des nouvelles transactions et de la fiscalité de l’économie numérique.

Récemment, 137 pays membres du cadre inclusif OCDE/G20 ont conclu un accord sur l’érosion de la base d’imposition et le transfert de bénéfices (BEPS 2.0) afin de réformer le cadre fiscal international en réponse aux défis liés à l’imposition de l’économie numérique. Ce cadre a permis de fixer un taux minimum d’imposition des sociétés de 15 % au niveau mondial et de rendre obligatoire l’échange automatique d’informations (AEOI) entre les administrations fiscales afin de rendre compte des comptes bancaires et des actifs financiers des ressortissants étrangers.

Par ailleurs, la Commission européenne a proposé de modifier la directive administrative DAC7 afin d’étendre les règles de transparence fiscale de l’UE aux plateformes numériques. Les États membres échangeront automatiquement des informations sur les revenus générés par les vendeurs sur les portails numériques. La proposition du CAD8 contiendra des exigences en matière de déclaration et d’échange d’informations sur les crypto-actifs à des fins de fiscalité directe.

Conditions requises pour de nouvelles sources de recettes fiscales

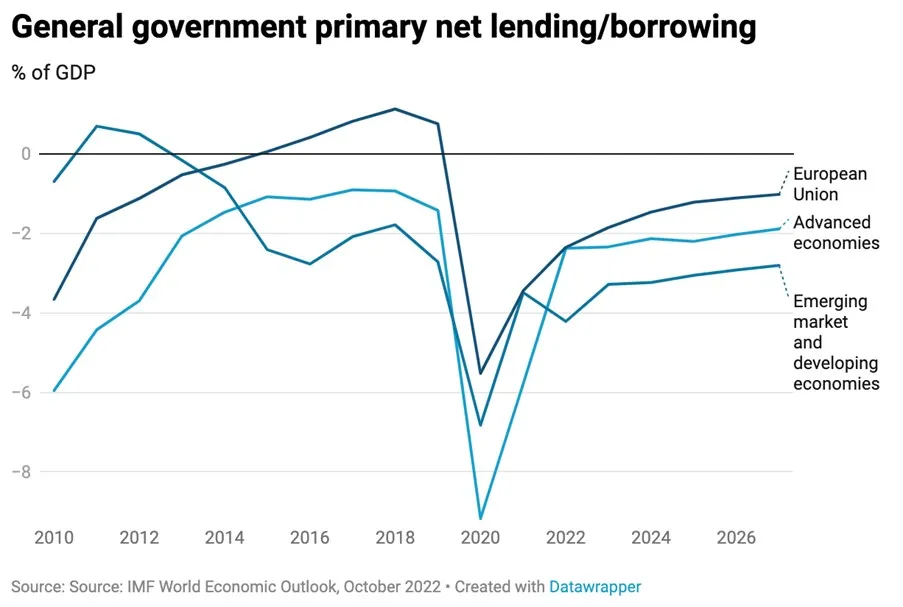

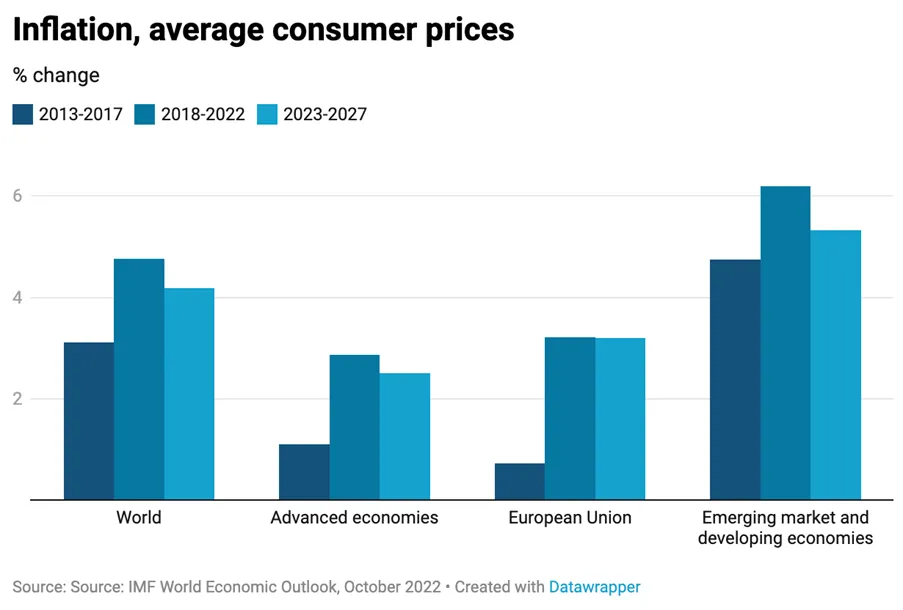

Les finances publiques devraient rester tendues au cours des prochaines années. Le Fonds monétaire international (FMI) prévoit que les besoins d’emprunt nets des gouvernements s’élèveront en moyenne à 2,1 % du PIB sur la période 2023-2027, contre 1,3 % au cours des cinq années précédant la pandémie mondiale de Covid-19 de 2020. En outre, le FMI prévoit que les besoins d’emprunt nets dans les marchés émergents et en développement atteindront en moyenne 3,0 % du PIB sur la période 2023-2027, contre 1,7 % avant la pandémie. Entre 2008 et 2020, les gouvernements se sont généralement contentés d’utiliser des déficits budgétaires importants pour financer les décalages entre les recettes fiscales et les dépenses. Un environnement à faible taux d’intérêt et d’inflation a permis de mettre en œuvre cette stratégie au cours de la période.

Toutefois, la flambée de l’inflation mondiale et des taux d’intérêt depuis 2020 a rendu la gestion prolongée de déficits budgétaires importants plus difficile pour la plupart des gouvernements ; pour les économies développées telles que le Royaume-Uni, les États-Unis et l’UE, les coûts d’emprunt des gouvernements ont atteint en 2022 leur niveau le plus élevé depuis 30 ans. Pour les économies émergentes, le FMI estime que la proportion de pays en situation de surendettement ou présentant un risque élevé de surendettement pourrait passer de 30 % en 2015 à 60 % en 2021.

Pour rééquilibrer les recettes fiscales et les dépenses, les gouvernements doivent combiner des augmentations d’impôts et des réductions de dépenses. Pour relever ce défi de la viabilité budgétaire, une politique fiscale progressive et équitable est essentielle pour maintenir le respect des obligations fiscales et la confiance dans les autorités. Une politique fiscale équitable contribue à la justice, en équilibrant les impacts financiers, sociaux, humains, environnementaux et intergénérationnels.

La numérisation de la conformité fiscale augmentera les recettes !

L’une des stratégies employées par les gouvernements pour augmenter les recettes fiscales consiste à transférer la conformité fiscale en ligne. Bien que cette approche nécessite un investissement important dans une nouvelle infrastructure numérique et dans sa mise en œuvre, elle peut faciliter l’application de la loi et accroître le respect de la législation fiscale. Les gouvernements cherchent à augmenter les recettes fiscales en améliorant les taux de conformité sans s’engager dans la voie moins politiquement acceptable de l’augmentation des taux d’imposition globaux.

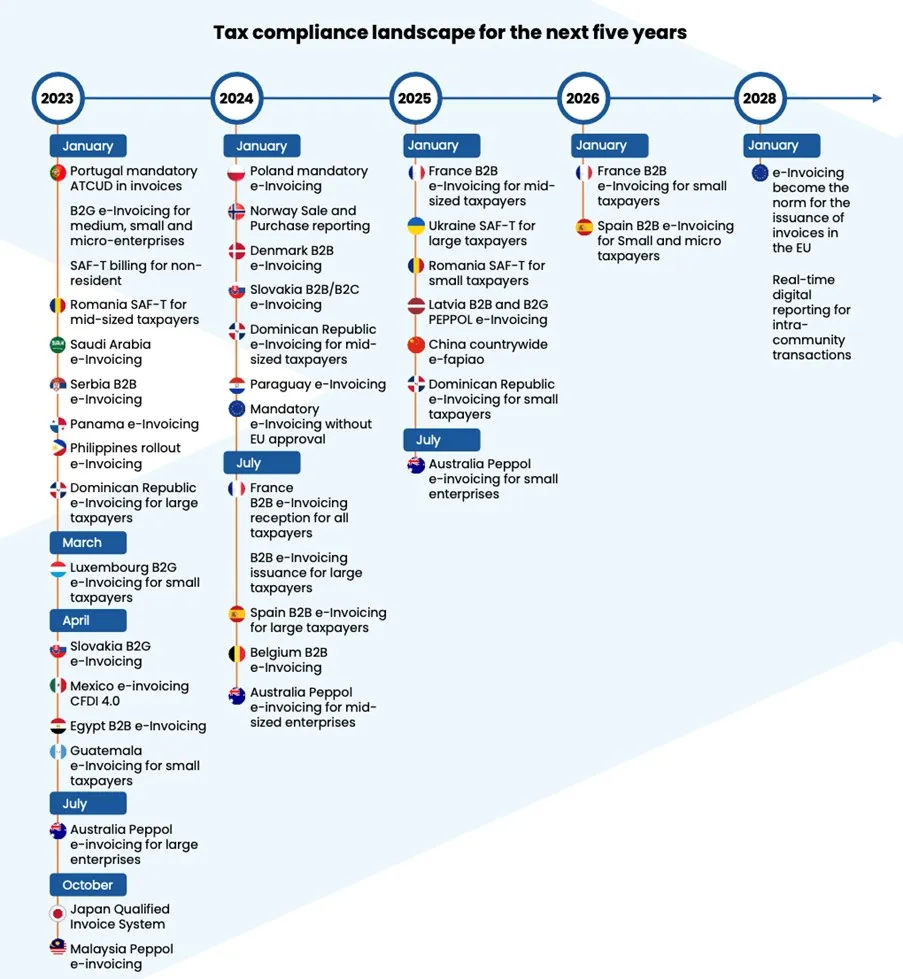

On assiste donc à un changement de paradigme dans le domaine de la conformité fiscale, avec une évolution vers la facturation et la déclaration électroniques. Le diagramme ci-dessous illustre les changements qui interviendront au cours des cinq prochaines années. L’objectif ultime des nouvelles obligations introduites est de lutter contre la fraude et l’évasion fiscales, qui nuisent à l’efficacité et à l’équité des systèmes fiscaux.

Aperçu du paysage de la conformité fiscale par pays

Le diagramme suivant résume certaines des principales réformes de la discipline fiscale mises en œuvre dans le monde entier entre 2023 et 2028. Les sections suivantes fournissent plus de détails sur les changements imminents en matière de conformité fiscale, pays par pays.

Belgique

La Belgique prévoit d’introduire la facturation électronique interentreprises (B2B) obligatoire pour les transactions nationales, qui s’appuie sur PEPPOL et étendra l’initiative pour inclure une obligation de déclaration électronique basée sur le paquet ViDA (TVA à l’ère numérique) de la Commission européenne. Cela dit, la facturation électronique B2B devrait s’appliquer à partir du 1er juillet 2024, tandis que le gouvernement n’a pas encore annoncé la date officielle pour les obligations de déclaration électronique.

Danemark

Le Danemark a adopté une nouvelle loi sur la comptabilité qui impose aux entreprises d’utiliser un système de comptabilité numérique et vise à mettre en œuvre la facturation électronique interentreprises selon le calendrier suivant : – la mise en place d’un système de facturation électronique interentreprises.

- Janvier 2023 : L’administration fiscale fournira des exigences en matière de systèmes de comptabilité numérique.

- Juillet 2023 : Les fournisseurs doivent adapter leurs systèmes de comptabilité numérique aux nouvelles exigences pour certifier leur solution.

- Janvier 2024: S’adresse aux grandes entreprises.

- Janvier 2026: s’adresse à tous les contribuables.

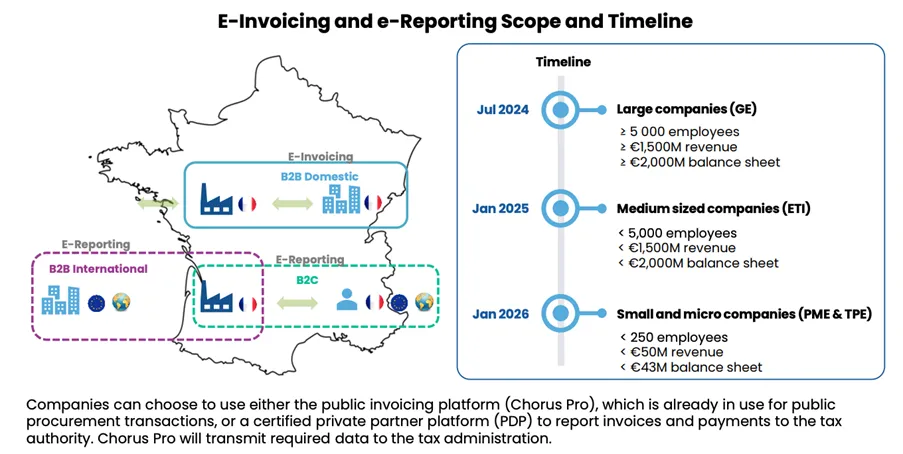

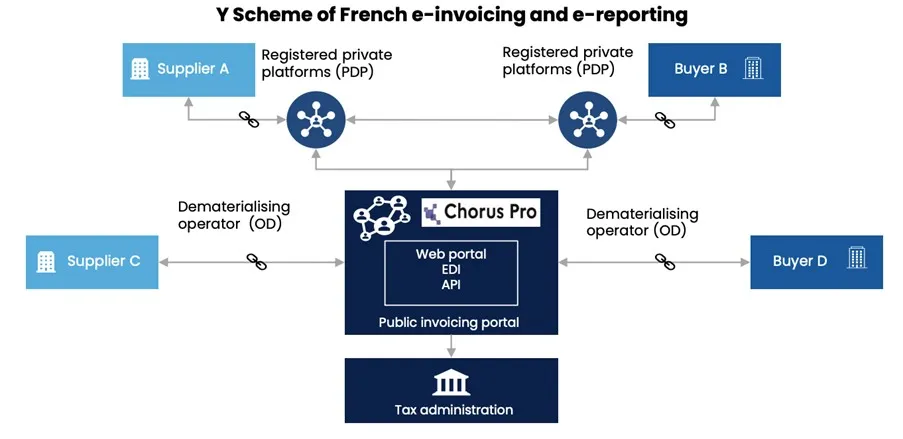

France

L’administration fiscale française imposera la facturation et la déclaration électroniques à partir du 1er juillet 2024 ou 2026, en fonction de la taille de l’entreprise. L’obligation de recevoir des factures électroniques s’appliquera à toutes les entreprises à partir du 1er juillet 2024.

Allemagne

Le ministère fédéral des finances demande à la Commission européenne l’autorisation de rendre obligatoire la facturation électronique interentreprises à l’échelle nationale, afin de s’aligner sur le paquet “TVA à l’ère numérique” (ViDA).

Grèce

Les déclarations de TVA sont désormais pré-remplies à partir des données collectées via le système MyDATA à partir du 5 décembre 2022, concernant la période d’imposition à partir du 1er janvier 2022. L’objectif est de simplifier le processus de dépôt des déclarations de TVA. Les contribuables peuvent modifier les registres afin de garantir l’exactitude des déclarations de TVA.

Lettonie

Le gouvernement letton a approuvé l’introduction de la facturation électronique B2B et B2G obligatoire en 2025. L’échange de factures électroniques suivra la norme européenne de facturation électronique EN16931 et adoptera le réseau PEPPOL comme norme unique pour l’envoi et la réception de factures électroniques.

Lituanie

Le gouvernement lituanien a lancé un appel d’offres pour le développement d’une solution de facturation électronique. La plateforme d’échange, qui devrait mettre en place un système de facturation électronique d’ici septembre 2023, sera conforme à la norme européenne de facturation électronique EN16931 et au réseau PEPPOL.

Luxembourg

La facturation électronique B2G deviendra progressivement obligatoire entre 2022 et 2023. Les entreprises concernées par la réglementation doivent soumettre et traiter les factures électroniques en utilisant un réseau PEPPOL. Le calendrier varie en fonction de la taille des entreprises :

- 18 mai 2022 – Grandes entreprises

- 18 octobre 2022 – Entreprises moyennes

- 18 mars 2023 – Petites entreprises

Pologne

Le système national polonais de facturation électronique (Krajowy System e-Faktur : KSeF) est une plateforme de compensation centralisée pour l’émission, la réception et l’archivage des factures électroniques interentreprises. Il est maintenant disponible pour une utilisation volontaire mais deviendra obligatoire à partir du 1er janvier 2024. Les données requises dans la facture électronique structurée, FA_VAT, sont similaires aux fichiers de factures de vente SAF-T JPK_FA, avec quelques informations supplémentaires provenant des fichiers de registre et de déclaration de TVA JPK_V7M/K, telles que le type de document, le groupe de biens/services sensibles (code GTU) et les procédures d’approvisionnement. En outre, des informations supplémentaires telles que les données de paiement, les données relatives au règlement des droits de douane, les conditions de transaction et les détails de l’entrepôt sont nécessaires.

Portugal

L’ATCUD est obligatoire à partir de janvier 2023

Les autorités fiscales portugaises ont introduit l’ATCUD en tant que code de document unique, le rendant obligatoire à partir de janvier 2023. Les entreprises doivent communiquer leur série de documents par le biais d’un service web ou manuellement sur le portail et obtenir un code de validation nécessaire pour générer l’ATCUD. L’ATCUD associe le code de validation renvoyé par les autorités fiscales pour chaque série communiquée, ainsi que le numéro de document interne. L’ATCUD doit figurer dans le code QR, les documents imprimés, les factures électroniques et les rapports via SAF-T. Les mesures à prendre par les entreprises concernées sont les suivantes

- Communication automatique de séries de documents à l’administration fiscale grâce à des services web.

- Le traiter manuellement dans le portail et obtenir le code de validation.

- Adapter la mise en page des imprimés pour inclure l’ATCUD dans les formulaires de tous les documents signés numériquement.

- Mise à jour d’ATCUD dans le code QR.

- Déclaration de l’ATCUD dans SAF-T et dans les factures électroniques.

L’obligation de facturation SAF-T étendue aux entreprises non établies avec des délais raccourcis

A partir du 1er janvier 2023, l’autorité fiscale portugaise (AT) a étendu l’obligation de déclarer les fichiers de facturation SAF-T aux sociétés non établies immatriculées à la TVA au Portugal. Cela dit, la date limite de soumission est déplacée du 12ème jour du mois suivant au 5ème jour du mois. Toutefois, la nouvelle directive est assortie d’un délai de grâce, en vertu duquel aucune pénalité ne sera appliquée si les organisations présentent leur rapport avant le 8e jour du mois suivant.

Facturation électronique B2G pour les moyennes, petites et micro-entreprises

La facturation B2G obligatoire au format CIUSPT a débuté le 1er janvier 2023 pour les moyennes, petites et micro-entreprises.

Report de l’IES pré-rempli par le fichier comptable SAF-T

L’obligation de soumettre le fichier comptable SAF-T à l’administration fiscale ne s’applique qu’aux fins de pré-remplissage de la déclaration annuelle d’informations comptables et fiscales (IES/DA) pour l’exercice 2023 (et les exercices suivants), que les organisations doivent soumettre à partir de 2024.

Roumanie

Facturation électronique B2B

Après la première phase de facturation électronique interentreprises obligatoire pour les produits à haut risque de fraude à partir de juillet 2022, la Roumanie se prépare maintenant à mettre en œuvre la facturation électronique interentreprises obligatoire pour toutes les entreprises via sa plateforme nationale à partir de 2024.

SAF-T

La SAF-T Roumanie est obligatoire pour les gros contribuables depuis janvier 2023. Le règlement s’appliquera aux contribuables de taille moyenne en janvier 2024 et aux petits contribuables en janvier 2025. Le SAF-T Roumanie se compose des éléments suivants :

Dépôt mensuel

- écritures du grand livre, comptes clients, comptes fournisseurs et données de base pertinentes.

- La date limite de soumission est le dernier jour du mois suivant la période de référence.

Dépôt annuel

- Actifs immobilisés

- La date limite de soumission est la même que celle de l’état financier de l’année.

Dépôt à la demande

- Circulation des marchandises

- La date limite de soumission est fixée par l’administration fiscale, qui peut être d’au moins 30 jours civils à compter de la date demandée.

Slovaquie

Les autorités slovaques ont reporté le projet de mise en œuvre de la facturation électronique B2G de janvier 2023 à avril 2023. IS EFA (Informačný Systém Elektronickej Fakturácie) est disponible à des fins de test pour la facturation électronique B2B et B2C des transactions nationales en 2023 de manière volontaire ; toutefois, il deviendra obligatoire en 2024.

Espagne

L’Espagne prévoit de mettre en œuvre la facturation électronique interentreprises en plus du SII à partir de 2024 pour les gros contribuables dont le chiffre d’affaires est supérieur à 8 millions d’euros et d’ici 2026 pour tous les autres contribuables. Les factures générées par des systèmes de facturation certifiés par VERI*FACTU doivent comporter un code QR. Le récit de la facture vérifiable au siège électronique de l’AEAT, ou VERI*FACTU, est celui où le système envoie les enregistrements de facturation directement à l’AEAT via des services web. La loi introduisant la facturation électronique B2B obligatoire en Espagne a été officiellement publiée.

SII – Nouveaux changements pour les schémas spéciaux (agences de voyage et biens d’occasion, arts et antiquités)

L’Agence espagnole des impôts (AEAT) a publié les changements suivants dans le SII, qui sont entrés en vigueur le 1er janvier 2023 –

- Une modification technique est incluse dans le registre des livres d’émission. Cette modification du RIVA (article 63) vise à permettre l’enregistrement des modifications de la base d’imposition et du montant de l’impôt pour lesquelles il n’y a pas d’obligation d’émettre une facture rectificative, telles que les ajustements du montant de l’impôt dérivés de la base d’imposition de la marge.

- Dans le cas d’opérations couvertes par le régime de TVA des agences de voyage (REAV) ou par le régime de TVA des biens d’occasion, objets d’art, antiquités et objets de collection (REBU), lorsque l’émission d’une facture rectificative n’est pas appropriée, les régularisations ou ajustements de la base d’imposition et du montant de la taxe initialement calculés seront enregistrés dans le livre des factures émises à la suite de remises ou d’autres circonstances postérieures à la comptabilisation de l’opération.

- Ces factures seront enregistrées sous un nouveau type de facture AJ (ajuste del margen de beneficio/Profit Margin adjustment). Les factures émises par le REAV indiquent l’assiette et le montant de la taxe.

Suède

Les autorités suédoises évaluent des modèles de rapports numériques tels que les listes de TVA, SAF-T, les rapports de factures en temps réel, la facturation électronique obligatoire, etc. En outre, ils sont susceptibles de passer à la facturation électronique obligatoire avec PEPPOL.

Ukraine

Le ministère ukrainien des finances a adopté le fichier d’audit standard pour les impôts (SAF-T) depuis 2021. Le champ d’application du SAF-T en Ukraine est le suivant :

- Écritures comptables du grand livre

- Registre des ventes

- Recettes en espèces

- Registre des immobilisations

- Mouvements des immobilisations incorporelles

- Rapprochement fiscal

À l’avenir, le SAF-T UA sera introduit progressivement entre 2023 et 2027, comme suit :

- 1er janvier 2023 – A la demande pour les gros contribuables

- 1er janvier 2025 – Soumissions périodiques pour les gros contribuables

- 1er janvier 2027 – Soumissions périodiques pour tous les contribuables.

Principaux points à retenir

- Pour rééquilibrer les recettes fiscales et les dépenses, les gouvernements doivent combiner des augmentations d’impôts et des réductions de dépenses.

- L’une des stratégies employées par les gouvernements pour augmenter les recettes fiscales consiste à transférer la conformité fiscale en ligne.

- On assiste donc à un changement de paradigme dans le domaine de la conformité fiscale, avec une évolution vers la facturation et la déclaration électroniques.

- On peut en conclure que de nombreux pays mettront en œuvre des réformes de la fiscalité numérique dans les années à venir, comme indiqué en détail dans cet article.

Si vous cherchez plus d’informations sur la conformité fiscale de SAP ou si vous avez besoin d’aide pour la facturation électronique, TJC Group est là pour vous aider. Contactez-nous dès aujourd’hui !

")